As of the end of June, office space available across Switzerland within three months rose for the second consecutive quarter to 1.67 million sqm, or 3.5% of the stock (see Figure 1), after reaching a multi-year low of 3.2% in Q4 2022. This is mainly due to an additional supply of office space in the suburbs of Zurich (airport region and Limmattal), where the availability rate rose from 15% to 16.6% within the six-month period. On Zurich city land, office supply also rose to 190,000 sq m or 2.8%, 13,000 sq m more than in Q1 2023 (177,000 sq m or 2.7%) and the first increase since Q4 2020 (see Figure 2). Especially in Zurich’s CBD (Central Business District), supply increased by 8,000 sqm to 51,000 sqm (2.6 %) within three months.

In Zurich, it is noticeable that some companies in the information and communications technology (ICT) sector, which accounted for a large share of demand in recent years, have reviewed or revised their expansion plans. In addition, the merger of the two largest Swiss banks, UBS and Credit Suisse, will also gradually have an impact on the Zurich office market. Although this impact is not expected to be significant, it could create good opportunities for other market participants to find centrally located space in a still tight market environment with low construction activity and upward pressure on prime rents.

Furthermore, it is noticeable that the increase in available office space in the city of Basel has turned into a reduction in supply for the first time since 2016. Some major leasing successes in the CBD and Klybeck have led to a reduction in the availability rate from 5.6% to 4.5% (117,000 m2) within one quarter. However, a significant rebound in supply is expected in the medium term.

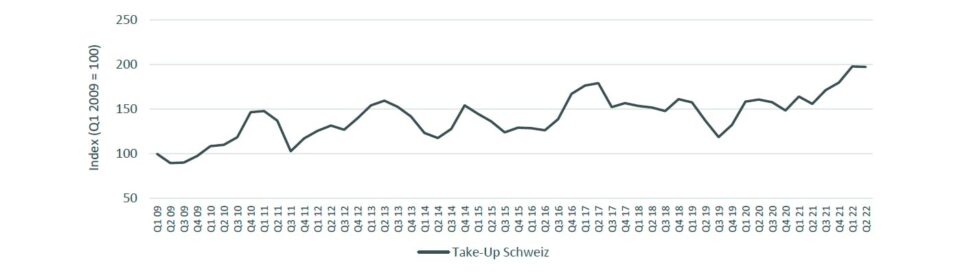

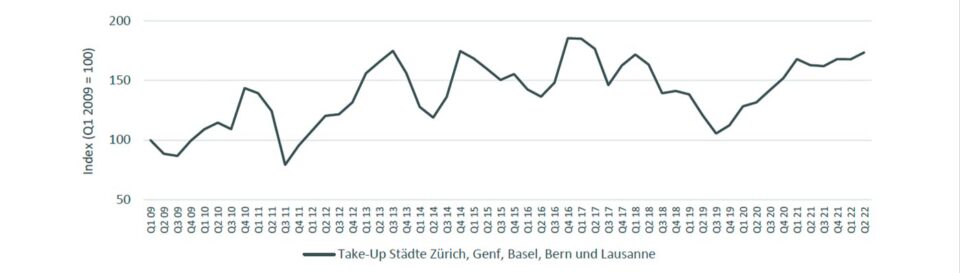

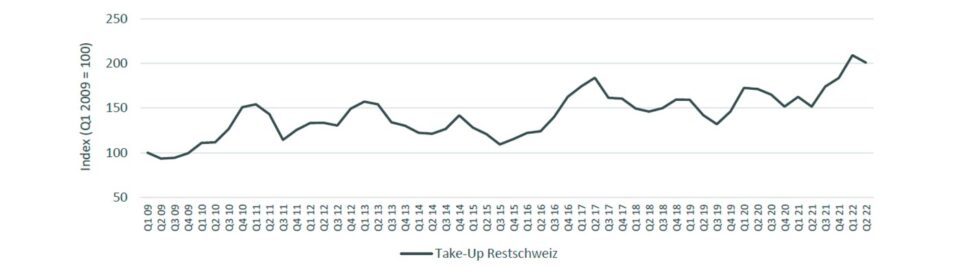

Par ailleurs, les marchés de l’immobilier de bureau dans les autres villes suisses, Genève, Berne et Lausanne, se révèlent stables et ne sont donc pas affectés par le ralentissement de la croissance économique. Le marché suisse des bureaux a bénéficié d’un taux d’occupation élevé ces dernières années, la bonne croissance économique ayant même largement compensé l’impact du travail à domicile. Cependant, la demande de bureaux a récemment ralenti en raison de l’affaiblissement de l’économie, et l’activité de sous-location a également augmenté. La demande de bureaux au premier semestre 2023 est en baisse de 28 % par rapport au premier semestre 2022, avec une moyenne de 490 000 m² par trimestre, et devrait rester à ce niveau inférieur au second semestre 2023, ce qui correspond à peu près à la moyenne à long terme (voir figure 3).