le « buy-to-let » offre aux investisseurs privés suisses un moyen de participer au marché immobilier et a connu une popularité croissante dans le contexte des taux d’intérêt bas. En 2019, la part des appartements et des maisons individuelles loués représentait 17,0% en volume de tous les nouveaux financements de propriétés résidentielles conclus. Ainsi, près d’un bien immobilier sur six a été acheté dans le but d’être loué par la suite. La plupart du temps, les fonds disponibles permettent d’investir dans des appartements en copropriété et donc dans des lots de petite taille.

L’objectif de la thèse était de montrer aux investisseurs privés les principaux risques associés à un investissement buy-to-let et d’établir une comparaison relative avec les investissements alternatifs sur le marché des capitaux. Pour ce faire, un modèle d’analyse d’investissement a été élaboré, qui examine la rentabilité d’un appartement de 3,5 pièces depuis son acquisition en 2000 jusqu’à sa vente en 2020. Des études sur différents marchés de la région de Berne et différentes sensibilités à l’utilisation de capitaux étrangers ont permis d’illustrer leurs effets sur les ratios de rentabilité.

Résultat

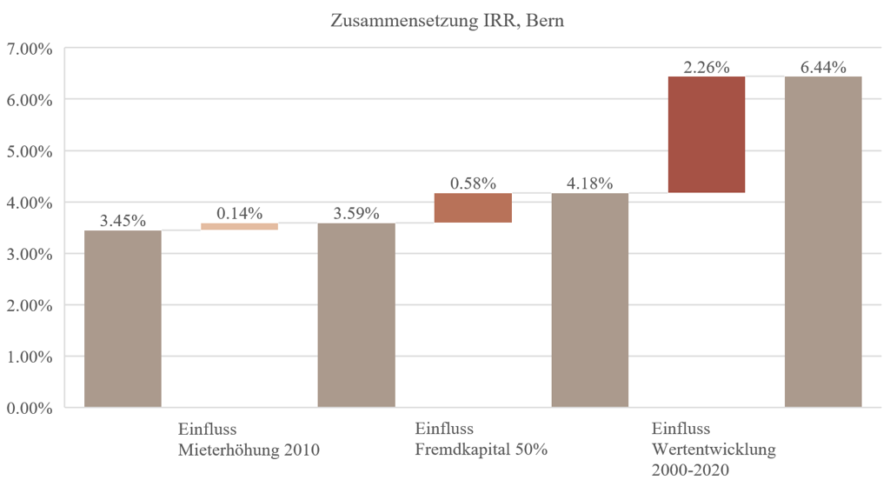

Stratégie d’investissement risquée : en ce qui concerne la phase de détention, il est apparu clairement que le choix du taux d’endettement et le niveau des taux d’intérêt en vigueur déterminent le rendement des fonds propres réalisable et constituent en même temps le poste de dépenses le plus élevé. Au cours des premières années de détention, avec un taux d’endettement élevé de 75% et un niveau de taux d’intérêt moyen de 3,70%, les revenus nets ont été exclusivement négatifs. En ce qui concerne la vente du bien immobilier, il s’est avéré que l’évolution de la valeur était le principal déterminant du succès de l’investissement buy-to-let (voir graphique 1). La valeur de marché potentielle est soumise à des fluctuations cycliques. Ces facteurs, associés à un taux d’endettement élevé et au risque d’endettement lié à la hausse des taux d’intérêt et à une éventuelle perte de valeur, constituent le principal risque de l’investissement buy-to-let. Si, en plus, une grande partie du patrimoine est immobilisée dans un seul bien immobilier, il en résulte un risque de concentration considérable, qui est encore accru par l’effet de la hausse des taux d’intérêt et des moins-values. Il convient de noter que la répercussion de la hausse des taux d’intérêt sur le locataire est limitée en raison des restrictions légales et de la lenteur de la réaction du taux d’intérêt de référence. De plus, la hausse des taux d’intérêt s’accompagne généralement d’une hausse de l’inflation. Comme les loyers des logements ne sont généralement pas entièrement indexés sur l’indice des prix à la consommation, l’inflation entraîne une réduction en partie réelle des revenus locatifs.

L’examen des différents marchés – en fonction de la localisation de l’immeuble – a en outre mis en évidence le fait que les disparités régionales peuvent entraîner de grandes différences en termes de rentabilité et de risque d’investissement pour l’investisseur privé et constituent un risque supplémentaire pour l’investissement buy-to-let. En ce qui concerne la préservation de la valeur de l’immobilier, l’investisseur privé devrait donc avant tout évaluer la qualité de l’emplacement et du bien.

Comparaison des investissements sur le marché des capitaux

La comparaison avec les deux classes d’actifs que sont les actions suisses et les obligations de la Confédération a montré que la stratégie buy-to-let pouvait tout à fait constituer une alternative attrayante (cf. figures 2+3). Il était possible d’améliorer encore le rendement du bien immobilier sur la période considérée en recourant à des capitaux étrangers, mais cela s’accompagnait d’un risque nettement plus élevé (cf. fig. 3). Il convient également de noter que les caractéristiques de risque/rendement doivent être étendues à la variable de liquidité : Dans un environnement économique faible, la vente d’un bien immobilier n’est possible que dans des circonstances opportunes et s’accompagne généralement de pertes financières.

Conclusion

Le choix d’un investissement buy-to-let ne doit pas être pris à la légère. Une acquisition immobilière financée par manque de classes d’actifs alternatives et de faibles coûts de financement ne tient souvent pas compte des risques encourus simultanément. Le bien immobilier doit rester effectivement supportable dans un environnement de taux d’intérêt plus élevés et il ne faut pas miser sur des gains de valeur supplémentaires comme stratégie d’investissement. On peut en conclure que ce sont notamment les revenus locatifs qui déterminent le succès ou l’échec de l’investissement buy-to-let.

A propos de

Anissa Kühni, née en 1991. Etudes d’architecture à la Haute école spécialisée bernoise, diplôme en 2016. Master of Advanced Studies UZH in Real Estate, diplôme en 2021. Depuis 2016, active chez Frutiger AG dans le développement de projets pour divers développements de sites avec un accent sur le « logement » ainsi que des acquisitions. Employée depuis 2023 en tant que gestionnaire de projets de développement immobilier chez Swiss Prime Site Solutions AG pour le fonds immobilier « Akara Swiss Diversity Property Fund PK ».