Selon l’enquête menée auprès de 432 professionnels de l’immobilier, l’intérêt pour la propriété augmente dans presque tous les segments de marché. Les maisons individuelles, en particulier, enregistrent une augmentation de la demande, qui dépasse déjà le niveau de 2024. Les appartements en copropriété et les immeubles collectifs restent également demandés, alors que le nombre de biens disponibles diminue.

Le déséquilibre entre l’offre et la demande entraîne une pénurie relative, dont l’impact varie selon les régions. Elle est la plus marquée dans les cantons du Plateau à forte population et dans les régions en croissance.

Terrains à bâtir et nouvelles constructions comme goulots d’étranglement

La forte demande de terrains à bâtir met en évidence la pression croissante sur la construction future. Plus de la moitié des personnes interrogées font état d’un intérêt croissant pour les terrains, mais la plupart des régions ne disposent pas de suffisamment de terrains à bâtir prêts à être planifiés.

Parallèlement, l’activité de construction reste trop faible pour répondre à la demande. Les coûts de construction élevés, la lenteur des procédures d’autorisation et le manque d’espace freinent la dynamique. La pénurie d’offre s’aggrave donc structurellement. Un phénomène qui se dessine déjà depuis plusieurs années.

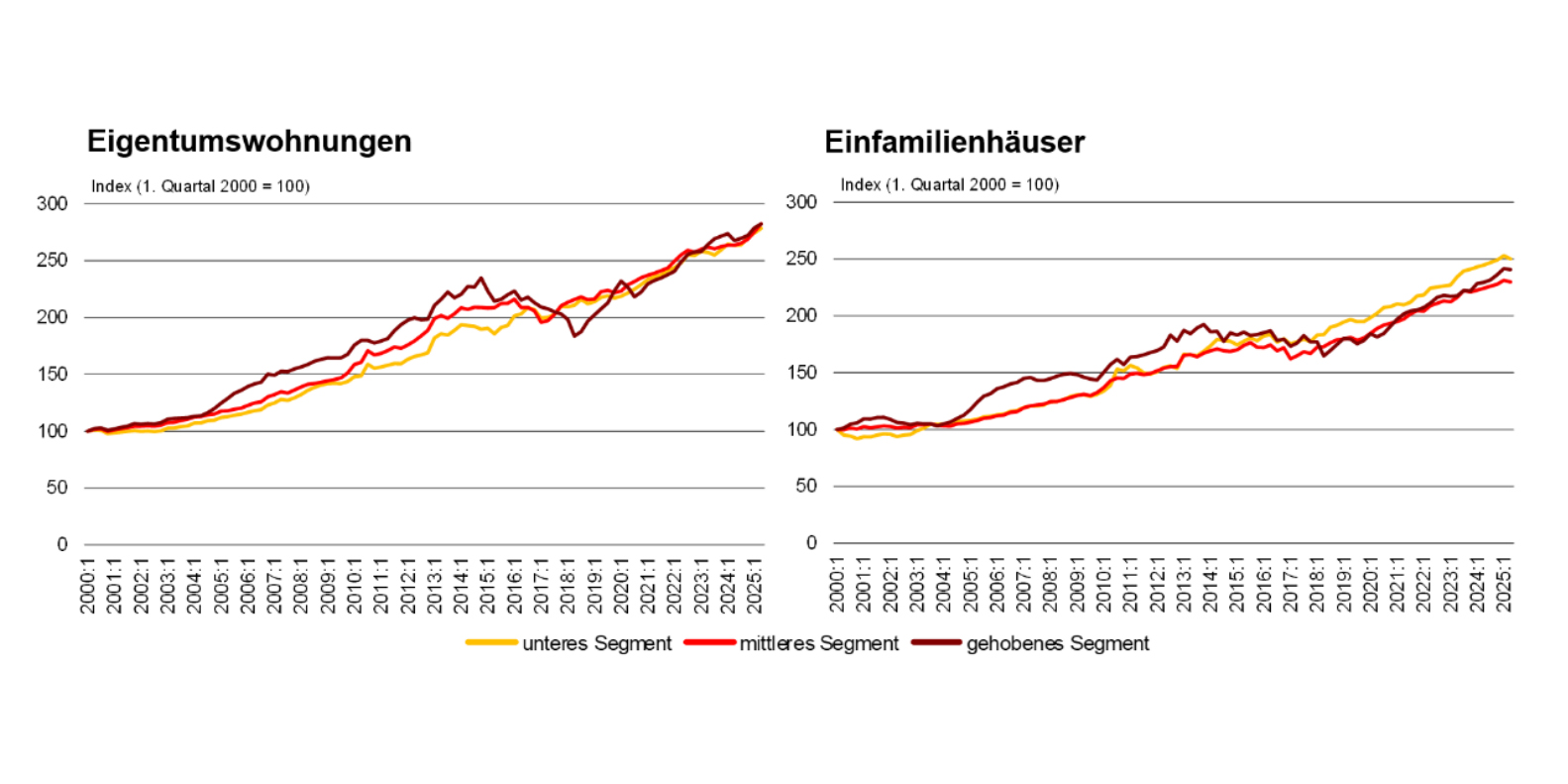

La pression sur les prix se poursuit

Trois quarts des personnes interrogées s’attendent à ce que les prix des logements en propriété continuent d’augmenter l’année prochaine. La combinaison d’une faible activité de construction, d’une demande toujours élevée et d’obstacles politico-réglementaires crée un environnement dans lequel les ajustements de prix deviennent la norme. Pour de nombreux ménages acquéreurs, devenir propriétaire devient de plus en plus un exercice de calcul, d’autant plus que l’évolution des taux d’intérêt pèse encore plus sur le financement.

Une épreuve structurelle pour la classe moyenne

L’accès limité à la propriété du logement a un impact à long terme sur la structure sociale. En Suisse, l’accès à la propriété a été pendant des décennies un pilier central de la constitution d’un patrimoine et de la prévoyance vieillesse. Si cet accès est systématiquement entravé, les perspectives financières de larges couches de la population se modifient, avec des conséquences potentielles sur le comportement de consommation, le choix du lieu d’implantation et la planification familiale.

Leviers politiques et de planification

La HEV Suisse demande donc des mesures politiques claires pour briser ce retard structurel. Des procédures d’autorisation plus simples, des délais de planification plus courts, moins de bureaucratie et des mesures efficaces contre les recours abusifs. Ce n’est que si le cadre réglementaire est fiable et propice à l’investissement que de nouvelles offres de logement pourront voir le jour.

Un marché à un tournant

L’enquête montre clairement que le marché immobilier se trouve à un tournant décisif en 2025. Alors que la demande reste robuste et que la confiance dans la propriété du logement est intacte, la pénurie structurelle menace l’équilibre du système. Sans correction, la spirale des prix risque de se renforcer, avec des conséquences pour des générations entières de candidats à l’achat.

Les années à venir montreront si la politique, la planification et les acteurs du marché parviendront à inverser la tendance ou si la pénurie deviendra le nouvel état normal du marché immobilier suisse.