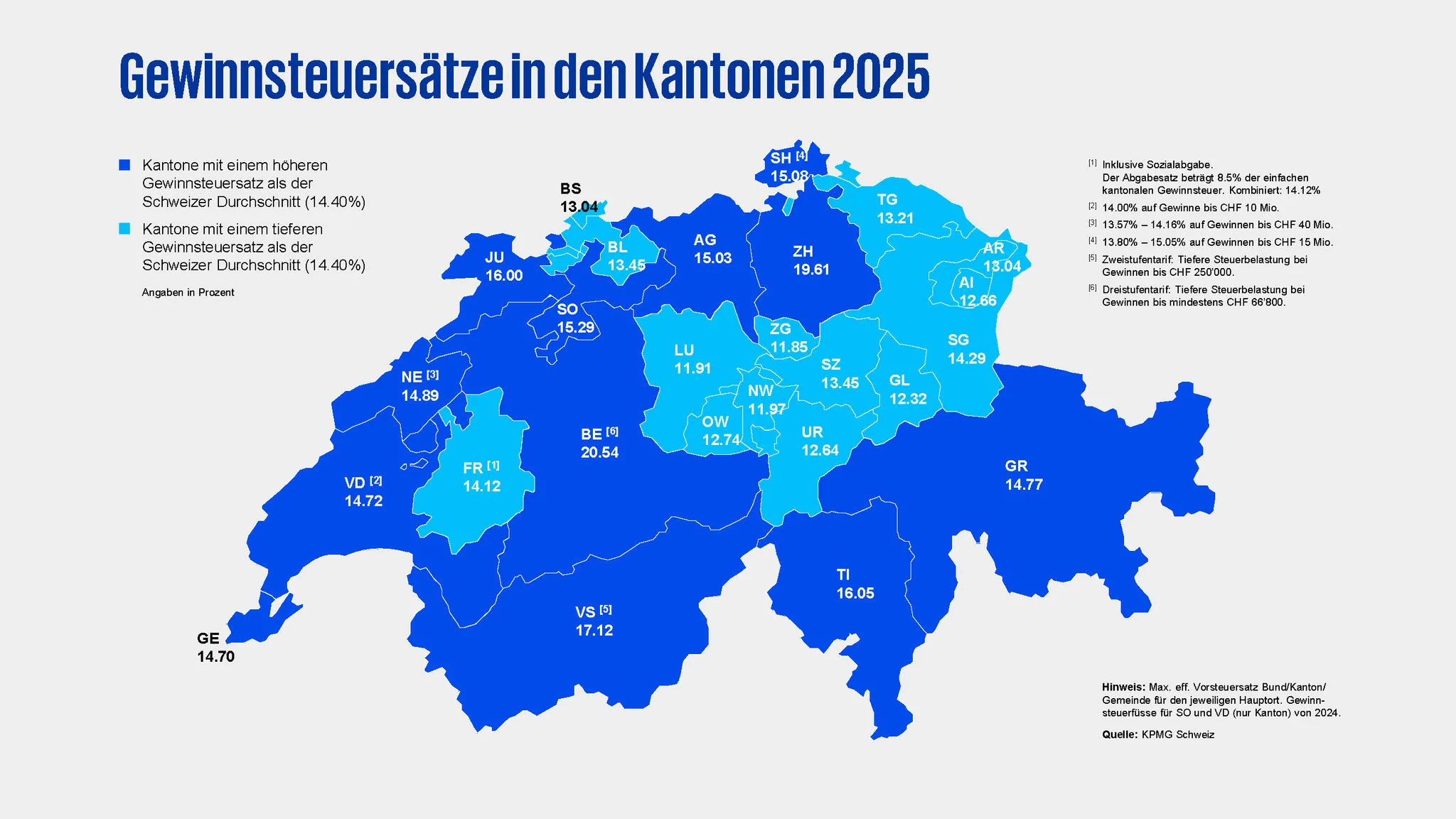

En 2025, le taux moyen d’imposition des bénéfices des entreprises en Suisse est passé de 14,6% à 14,4%. Le canton de Zoug reste en tête du classement avec seulement 11,85%, tandis que Berne (20,54%), Zurich (19,61%) et le Valais (17,12%) occupent les premières places du classement fiscal. A première vue, c’est un signe d’attractivité de la place économique, mais la dynamique est plus nuancée.

En effet, certains cantons ont même légèrement augmenté leur taux d’imposition. Genève, par exemple, est passé de 14 à 14,7%, et Bâle-Ville passera à 14,53% en 2026. Cela s’explique par l’introduction de l’imposition minimale globale de 15% pour les entreprises aux bénéfices élevés. Les cantons considérés jusqu’à présent comme des lieux à faible fiscalité s’adaptent afin d’atténuer la menace d’un impôt complémentaire et de conserver eux-mêmes des recettes. Pour les investisseurs, cela signifie que si l’avantage fiscal demeure, la flexibilité est de mise pour pouvoir réagir aux différences cantonales et aux adaptations futures.

La place économique reste compétitive

On constate également une légère baisse des taux d’imposition maximaux pour les particuliers. De 32,7 à 32,5 % en moyenne. Genève (-1,7 point de pourcentage) et Schwyz (-0,61) ont particulièrement baissé leurs taux. Mais le classement reste stable. Schwyz (21,98%), Zoug (22,68%) et Nidwald (24,1%) restent en tête. Genève, Vaud et Berne restent les cantons les plus chers pour les hauts revenus. Pour les promoteurs immobiliers et les travailleurs hautement qualifiés, ces différences de localisation en matière d’impôt sur le revenu restent un facteur déterminant, en particulier pour les projets internationaux.

Impôt minimum mondial Stabilité en Suisse, incertitudes internationales

Plus de 50 pays dans le monde ont déjà mis en œuvre l’impôt minimum de 15% pour les grandes entreprises. Pourtant, les États-Unis, initialement à l’origine de l’initiative, n’ont jusqu’à présent pas intégré les prescriptions de l’OCDE dans leur législation nationale. Au contraire, la nouvelle administration américaine remet de plus en plus en question le projet. Des experts comme Stefan Kuhn de KPMG Suisse soulignent que ces incertitudes pourraient, dans le pire des cas, conduire à un retour de la concurrence fiscale ou à des impôts spéciaux numériques. Pour la Suisse, le signal est néanmoins clair, l’impôt minimum mondial devient ici aussi une réalité. La stabilité de la mise en œuvre et la prévisibilité restent un avantage pour la place économique face aux développements internationaux incertains.

Les cantons renforcent l’attractivité de leur site grâce à des projets ciblés

Parallèlement aux adaptations fiscales, de nombreux cantons investissent dans des projets de promotion économique. Lucerne, Bâle-Ville, Zoug et d’autres ont déjà adopté des programmes qui soutiennent les entreprises établies et les nouvelles implantations. Pour les promoteurs immobiliers, cela signifie des opportunités pour de nouveaux projets, des incitations à investir dans des espaces commerciaux et des logements, ainsi qu’une base solide pour des modèles commerciaux viables à long terme.

Dans le même temps, il est clair que ce n’est pas la politique fiscale qui détermine l’attractivité d’un site, mais aussi les mesures d’accompagnement telles que l’infrastructure, le maintien de la main-d’œuvre qualifiée et la numérisation. C’est là que les développeurs et les investisseurs trouvent de nouveaux espaces pour des projets innovants,

notamment dans un environnement de marché marqué par des exigences croissantes en matière de durabilité et d’efficacité des ressources.

Politique industrielle et droits de douane

Outre la fiscalité, les questions de commerce international gagnent à nouveau en importance. Les discussions sur les droits de douane américains, les accords commerciaux bilatéraux et la politique industrielle stratégique font progresser la réindustrialisation dans le monde entier. Pour les sites suisses, cela signifie que la demande de surfaces de production et de logistique appropriées pourrait augmenter. Parallèlement, la protection des industries stratégiques bénéficie à nouveau d’un soutien politique accru, ce qui pourrait ouvrir de nouveaux champs d’investissement dans le domaine de la haute technologie et de la production industrielle.

La Suisse reste forte – les yeux rivés sur l’Irlande et l’Asie

En comparaison internationale, la Suisse continue à faire jeu égal avec d’autres places européennes de premier plan. L’Irlande impose les bénéfices des entreprises à 12,5 %, la Hongrie à 9 %. Guernesey, les Bahamas et les îles Caïmans restent des paradis fiscaux à faible taux d’imposition (0%), mais rien de comparable pour la Suisse. Au lieu de cela, la place est en concurrence avec des métropoles attrayantes comme Hong Kong (16,5%) ou Singapour (17%), qui attirent par des programmes d’encouragement supplémentaires. La Chine, l’Inde et le Brésil continuent également de miser sur d’autres stratégies fiscales avec des taux élevés (25-34%), mais offrent de manière sélective de faibles charges effectives pour les industries stratégiques. La Suisse reste compétitive et complète cet avantage par un cadre politique et juridique stable.