A fine giugno, lo spazio per uffici disponibile in Svizzera entro tre mesi è salito per il secondo trimestre consecutivo a 1,67 milioni di mq, pari al 3,5% dello stock (cfr. Figura 1), dopo aver toccato un minimo pluriennale del 3,2% nel quarto trimestre del 2022. Ciò è dovuto principalmente a un’ulteriore offerta di spazi per uffici nella periferia di Zurigo (regione dell’aeroporto e Limmattal), dove il tasso di disponibilità è passato dal 15% al 16,6% nel semestre. Anche l’offerta di uffici nella città di Zurigo è salita a 190.000 mq, pari al 2,8%, 13.000 mq in più rispetto al 1° trimestre 2023 (177.000 mq, pari al 2,7%) e il primo aumento dal 4° trimestre 2020 (cfr. Figura 2). Soprattutto nel CBD (Central Business District) di Zurigo, l’offerta è aumentata di 8.000 mq, raggiungendo i 51.000 mq (2,6%) in tre mesi.

A Zurigo, si nota che alcune aziende del settore delle tecnologie dell’informazione e della comunicazione (ICT), che negli ultimi anni hanno rappresentato una quota importante della domanda, hanno rivisto o rivisto i loro piani di espansione. Inoltre, la fusione delle due maggiori banche svizzere, UBS e Credit Suisse, avrà gradualmente un impatto sul mercato degli uffici di Zurigo. Sebbene non si preveda un impatto significativo, potrebbe creare buone opportunità per gli altri operatori del mercato di trovare spazi in posizione centrale in un contesto di mercato ancora rigido, caratterizzato da una bassa attività edilizia e da una pressione al rialzo sui canoni di locazione privilegiati.

Inoltre, si nota che l’aumento degli spazi per uffici disponibili nella città di Basilea si è trasformato in una riduzione dell’offerta per la prima volta dal 2016. Alcuni importanti successi di locazione nel CBD e nel Klybeck hanno portato a una riduzione del tasso di disponibilità dal 5,6% al 4,5% (117.000 m2) in un solo trimestre. Tuttavia, nel medio termine si prevede una significativa ripresa dell’offerta.

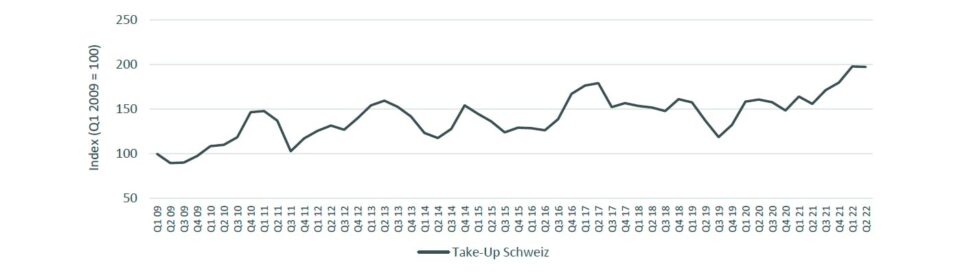

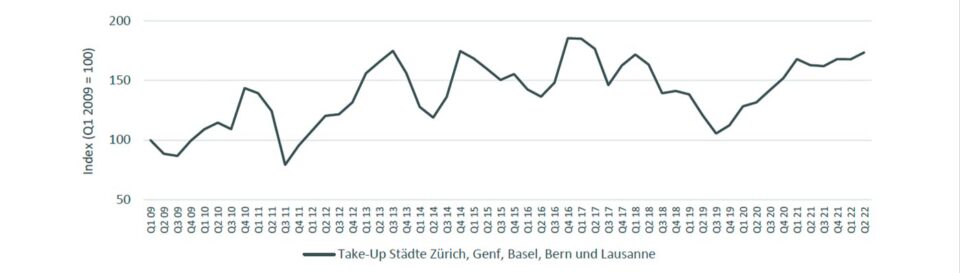

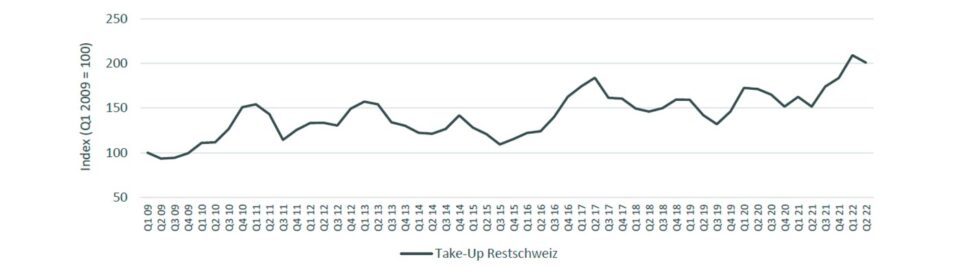

Per il resto, i mercati degli uffici delle altre città svizzere, Ginevra, Berna e Losanna, si sono dimostrati stabili e quindi non hanno risentito del rallentamento della crescita economica. Negli ultimi anni il mercato svizzero degli uffici ha beneficiato di un elevato tasso di utilizzo, con una buona crescita economica che ha più che compensato l’impatto del lavoro a domicilio. Tuttavia, di recente la domanda di uffici è rallentata a causa dell’indebolimento dell’economia e anche l’attività di subaffitto è aumentata. L’acquisizione di uffici nella prima metà del 2023 è scesa del 28% rispetto alla prima metà del 2022, con una media di 490.000 mq per trimestre, e si prevede che si mantenga a questo livello inferiore nella seconda metà del 2023, che è all’incirca in linea con la media di lungo periodo (cfr. Figura 3).