Molti parlano ancora del suo arrivo, ma è già qui. L’inversione di tendenza dei tassi di interesse ha raggiunto anche la Svizzera. La parola girare suona un po’ più grande di quello che è realmente accaduto. Si tratta semplicemente di un cambio di segno: per la prima volta dopo molti anni, i rendimenti delle obbligazioni in franchi svizzeri a medio e lungo termine sono di nuovo nominalmente in territorio positivo. La stessa tendenza si osserva nell’area euro e si allargano anche gli spread nei paesi periferici.

Il boom immobiliare sta volgendo al termine?

La ragione del nervosismo sui mercati dei tassi di interesse viene trovata rapidamente. L’inflazione sta aumentando su entrambe le sponde dell’Atlantico, e ora così velocemente che la Federal Reserve statunitense sta ora chiaramente stringendo le redini. Ecco perché ora tutti fissano la Banca centrale europea (BCE): seguirà gli Stati Uniti e quindi graverà anche sull’economia locale con costi di capitale più elevati? E cosa significherebbe per la Banca nazionale svizzera (BNS)? Siamo minacciati dalla fine del buon contesto economico e del boom immobiliare e dei beni materiali di lunga data?

Nè nè. Perché la situazione in Europa è fondamentalmente diversa da quella degli Stati Uniti. Innanzi tutto, i tassi di interesse reali e, in alcuni casi, quelli nominali sono negativi da anni nell’area dell’euro e in Svizzera, cosa che non è mai successa negli Stati Uniti. Anche i tassi di interesse negativi, come quelli richiesti da molti anni dalla BCE e dalla BNS per i depositi, sono sconosciuti negli Stati Uniti. Proprio come i tassi di interesse negativi per depositi a vista più elevati che ora sono comuni qui dalle banche commerciali. In secondo luogo, la crescita in Europa è strutturalmente più debole che negli Stati Uniti. Il prodotto interno lordo americano è cresciuto del 5,7% lo scorso anno ed è addirittura aumentato del 6,9% nel quarto trimestre. Ciò mette anche in prospettiva l’inflazione, che al 7,5% ha recentemente raggiunto il livello più alto degli ultimi 40 anni. L’occupazione negli Stati Uniti è aumentata notevolmente e la disoccupazione è in calo. E allo stesso tempo, dopo due anni di pandemia, i cittadini statunitensi sono seduti su un sacco di soldi. Tutto ciò consente alla Fed di combattere vigorosamente l’inflazione.

Aumenti dei tassi lenti

La BCE, d’altra parte, è bloccata su tassi di interesse bassi. Anche se lo facesse per frenare l’inflazione, non c’è modo che possa aumentare i tassi in modo rapido e deciso come la Fed. Perché la grande quantità di denaro a buon mercato che hanno immesso sul mercato negli ultimi dieci anni ha aumentato l’onere del debito dei paesi dell’UE in modo così massiccio che la banca centrale non solo soffoca la ripresa con un aumento dei tassi di interesse, ma dà anche il suo propri stati membri l’aria da respirare richiederebbe. Anche la Germania, nazione tripla A, è ora bloccata nella trappola dei tassi di interesse.

Di conseguenza, le mani della BNS sono in gran parte legate. Da un lato, il franco è più forte rispetto all’euro rispetto a gennaio 2015. Al momento, invece, l’inflazione in Svizzera è contenuta. Il centro di ricerca economica Kof prevede che i prezzi al consumo aumenteranno del 2,0% nel 2022 e dell’1,3% nel 2023. L’aumento dei costi dell’energia ha un impatto minore sull’economia svizzera rispetto alle aree economiche degli Stati Uniti e della zona euro e la valuta forte ha generalmente un effetto di inibizione dei prezzi. Se la BNS non vuole correre il rischio di una valuta ancora più forte, dovrà attendere i primi aumenti dei tassi di interesse della BCE prima di poter avvicinare i suoi tassi di interesse di riferimento allo zero.

In altre parole, l’inversione di tendenza della politica monetaria è qui. Ma in Europa, Svizzera compresa, lo facciamo al rallentatore. La BCE ridimensionerà i suoi programmi di acquisto di obbligazioni; non ha margine di manovra per ampi rialzi dei tassi. La BCE deve e lascerà che l’inflazione faccia il suo corso per un po’. È improbabile che la BNS sia sotto pressione poiché l’inflazione rimarrà moderata. Si procederà con cautela per quanto riguarda i rialzi dei tassi.

Le attività materiali restano vincenti

In un tale contesto, gli investitori dipendono dagli asset reali, gli unici investimenti che offrono loro protezione dall’inflazione e prospettive di rendimento. Gli investimenti in immobili e altri beni materiali stanno quindi diventando indispensabili e, poiché la pressione sugli investimenti è in aumento, anche i prezzi nel segmento continuano a salire. Quello a cui stiamo assistendo qui non è la formazione di bolle. Le normali forze di mercato sono al lavoro qui. Chi teme una bolla negli Stati Uniti può anche rilassarsi: lì i livelli di rendimento per la maggior parte delle classi di attività, in particolare sui mercati immobiliari, sono strutturalmente più elevati che nell’area dell’euro. Questo a sua volta funge da cuscinetto contro l’aumento dei costi di capitale. Se la Fed ora prevede di tornare alla normalità dei tassi di interesse, questo non è motivo di preoccupazione, ma piuttosto una prova di forza economica.

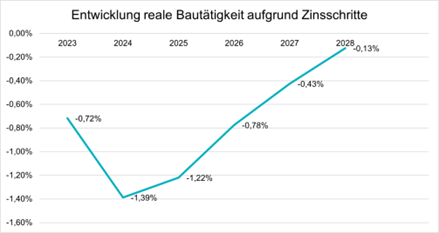

Siamo molto lontani da questo in Europa e in Svizzera. Dobbiamo invece prepararci a una fase di tassi di interesse reali costantemente bassi. In questo contesto, che penalizza la detenzione di liquidità e investimenti che pagano interessi nominali, azioni, immobili e materie prime continuano a promettere il massimo successo. In questo contesto, i titoli di società immobiliari attive a livello globale continuano a mostrare buone prospettive. In Svizzera, il mercato immobiliare ha visto negli ultimi anni forti aumenti dei prezzi. Da un punto di vista economico, tuttavia, non vi è alcun motivo per cui i prezzi dovrebbero scendere finché persistono tassi di interesse reali negativi.