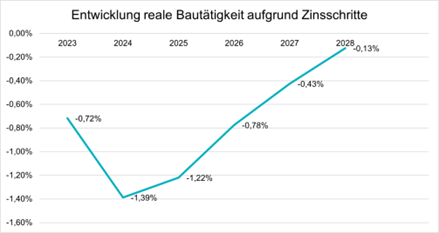

L’ultima edizione dell’Analisi del Mercato della Casa Online, realizzata dai portali immobiliari Homegate e ImmoScout24 in collaborazione con l’Istituto Immobiliare Svizzero (SwissREI), analizza i dati delle inserzioni dei condomini per l’anno 2022. Le inserzioni analizzate provengono da diversi grandi portali immobiliari in Svizzera e comprendono quindi la maggior parte di tutte le inserzioni online per il periodo in esame.

Ilnumero e la durata delle inserzioni diminuiscono

Mentre la durata delle inserzioni dei condomini è rimasta al di sopra degli 80 giorni durante la pandemia di Covid19, ora è nuovamente diminuita di otto giorni, passando a 77 giorni a livello nazionale per il 2022. Allo stesso tempo, c’è stata una diminuzione del cinque per cento dell’offerta, che ha raggiunto le 70.000 proprietà. La combinazione di questi due valori mostra che, considerando la Svizzera nel suo complesso, la domanda di condomini è aumentata nel 2022.

Per Martin Waeber, Managing Director Real Estate di SMG Swiss Marketplace Group, i risultati dell’analisi attuale mostrano la solidità del mercato immobiliare svizzero: “La proprietà di una casa è e rimarrà un bene ricercato ma limitato in Svizzera. Infatti, nonostante i costi di finanziamento significativamente più elevati, i condomini sono stati venduti più velocemente l’anno scorso rispetto all’anno precedente”. Con l’eccezione delle regioni del Ticino e di Ginevra, la durata di possesso dei condomini si è ridotta, in alcuni casi in modo significativo, nella maggior parte delle regioni prese in esame. “Da un lato, questo dimostra che la domanda di condomini continua e addirittura aumenta. Dall’altro lato, le piattaforme immobiliari come Homegate e ImmoScout24 sono il modo migliore per non perdere le offerte in un mercato altamente competitivo e per mantenere un vantaggio spesso critico in termini di tempo”, continua Waeber.

Itempi di quotazione nelle regioni si stanno stabilizzando – tranne che in Ticino

Se si considerano le singole regioni della Svizzera, la forbice dei tempi di quotazione si è ridotta nell’ultimo anno. In altre parole, il mercato immobiliare svizzero sta diventando più equilibrato in termini di vendite di condomini. I condomini hanno continuato a vendere più velocemente nella regione di Zurigo, ossia entro 43 giorni. Questo valore è rimasto invariato rispetto al 2021. In altre sei regioni, il tempo necessario per mettere in vendita un appartamento è diminuito tra il 5 e il 17%. La situazione è diversa a Ginevra, dove il tempo medio di quotazione è aumentato leggermente, di poco meno del due percento. Il Ticino continua ad essere disaccoppiato dalle altre regioni. Qui, la durata già più lunga delle inserzioni è aumentata di un altro sette percento lo scorso anno.

Aumento quasi nazionale della domanda di condomini

La combinazione dei cambiamenti nella durata delle inserzioni e nel numero di inserzioni permette di trarre conclusioni sulla domanda in Svizzera nel suo complesso e nelle singole regioni. Nella regione di Zurigo, ad esempio, è stato registrato un aumento del 13% del numero di annunci rispetto all’anno precedente. Poiché, nonostante questo aumento dell’offerta, la durata delle inserzioni a Zurigo non è aumentata nella stessa misura – ma al contrario è rimasta invariata tra il 2021 e il 2022 – si può dedurre un aumento della domanda di condomini in questa regione.

Con un’eccezione – il Ticino – lo stesso quadro emerge anche per le altre regioni della Svizzera: per il 2022, tutte registrano una combinazione di durata delle abitazioni e numero di unità, che le colloca nell’area di aumento della domanda. In Ticino, invece, i condomini hanno dovuto essere pubblicizzati per nove giorni in più lo scorso anno, con un’offerta quasi invariata fino alla vendita. Si può quindi concludere che la domanda sta diminuendo in questa regione.

Agglomerati chiaramente più forti nella tendenza rispetto alle comunità rurali

Le differenze nella domanda di condomini non sono evidenti solo per quanto riguarda le regioni, ma emerge anche un quadro chiaro quando si confrontano i tipi di comunità: mentre nelle comunità della prima fascia di agglomerazione (“comunità suburbane”) sette delle otto regioni esaminate mostrano un aumento della domanda di immobili residenziali, al contrario, nelle “comunità rurali di pendolari” si osserva spesso un indebolimento della domanda. Le comunità rurali nelle regioni dell’Espace Mittelland e del Ticino hanno subito un calo particolarmente forte della domanda. D’altra parte, la domanda è aumentata solo a Zurigo e nella Svizzera centrale. La situazione è completamente diversa nei comuni suburbani: qui è solo il Ticino a registrare un leggero calo della domanda, anche nell’agglomerato.

Per Peter Ilg, direttore dello Swiss Real Estate Institute, è sorprendente la rapidità con cui i mercati immobiliari sono tornati alla normalità dopo la pandemia di Covid19: “Durante la pandemia si è spesso affermato che era iniziata una tendenza irreversibile verso un nuovo mondo del lavoro. A distanza di un solo anno, vediamo che non è affatto così. Il lavoro a domicilio è già stato ridotto in modo significativo nella maggior parte delle aziende, soprattutto quelle più piccole. Questo si riflette anche nel cambiamento della domanda di condomini: le comunità rurali sono di nuovo meno richieste, mentre quelle intorno ai centri sono di nuovo molto più richieste”.

Fonte: https://swissmarketplace.group/de/