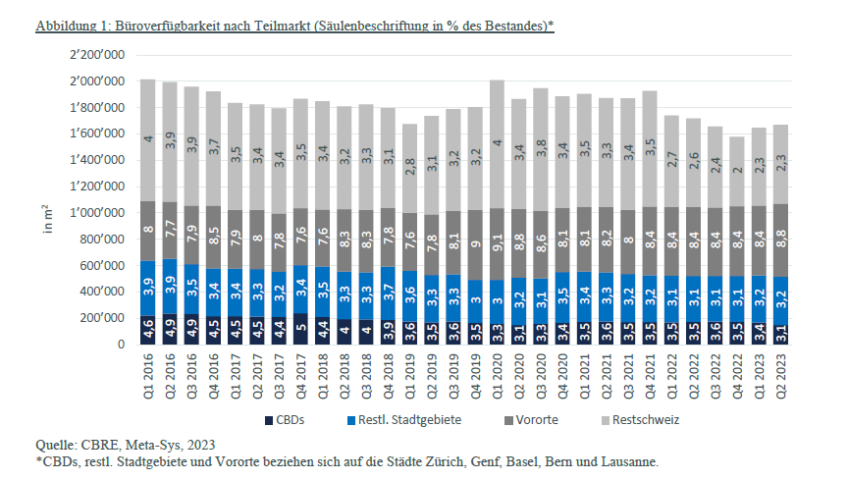

Die schweizweit innerhalb von drei Monaten verfügbaren Büroflächen sind per Ende Juni im zweiten Quartal in Folge auf 1,67 Mio. m2 bzw. 3,5% des Bestandes angestiegen (vgl. Abbildung 1), nachdem sie im Q4 2022 mit einem Wert von 3,2% ein mehrjähriges Tief erreicht hatten. Dies ist vor allem einem zusätzlichen Büroflächenangebot in den Vororten von Zürich (Flughafenregion und Limmattal) geschuldet, wo die Verfügbarkeitsquote innert Halbjahresfrist von 15% auf 16,6% angestiegen ist.

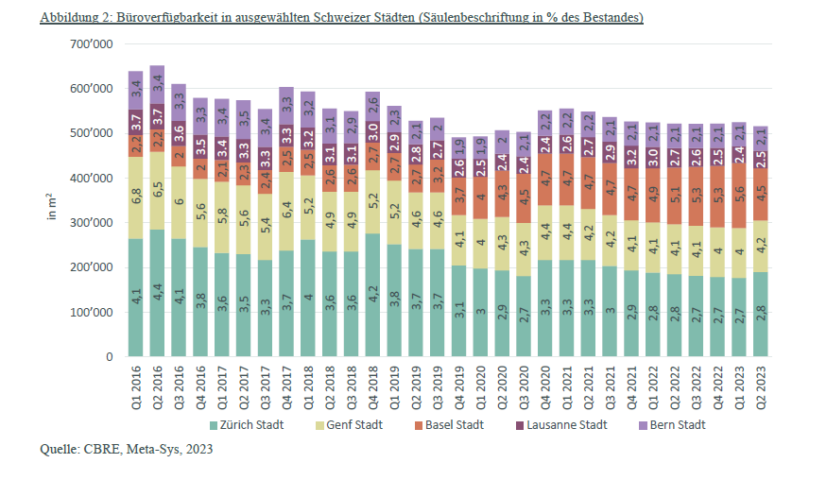

Auch auf Zürcher Stadtboden stieg das Büroflächenangebot auf 190’000 m² bzw. 2,8 %, das sind 13’000 m² mehr als noch im Q1 2023 (177’000 m² oder 2,7 %) und ist der erste Anstieg seit Q4 2020 (vgl. Abbildung 2). Vor allem im Zürcher CBD (Central Business District) erhöhte sich das Angebot innerhalb von drei Monaten um 8’000 m2 auf 51’000 m2 (2,6 %).

In Zürich macht sich bemerkbar, dass einige Unternehmen aus dem Bereich der Informations- und Kommunikationstechnologien (IKT), die in den letzten Jahren einen grossen Teil der Nachfrage ausmachten, ihre Expansionspläne überprüft oder revidiert haben. Darüber hinaus wird sich die Fusion der beiden grössten Schweizer Banken, UBS und Credit Suisse, auch allmählich auf den Zürcher Büromarkt auswirken. Auch wenn diese Auswirkungen nicht wesentlich sein dürften, könnten sich dadurch für andere Marktteilnehmer gute Chancen ergeben, in einem nach wie vor angespannten Marktumfeld mit geringer Bautätigkeit und Aufwärtsdruck auf die Spitzenmieten zentral gelegene Flächen zu finden.

Des Weiteren fällt auf, dass der Anstieg verfügbarer Büroflächen in der Stadt Basel erstmals seit 2016 wieder in eine Angebotsreduktion verkehrt ist. Einige grössere Vermietungserfolge im CBD und im Klybeck haben dazu geführt, dass sich die Verfügbarkeitsrate innerhalb eines Quartals von 5,6% auf 4,5% (117’000 m2) reduziert hat. Jedoch ist mittelfristig mit einem deutlichen Wiederanstieg des Angebots zu rechnen.

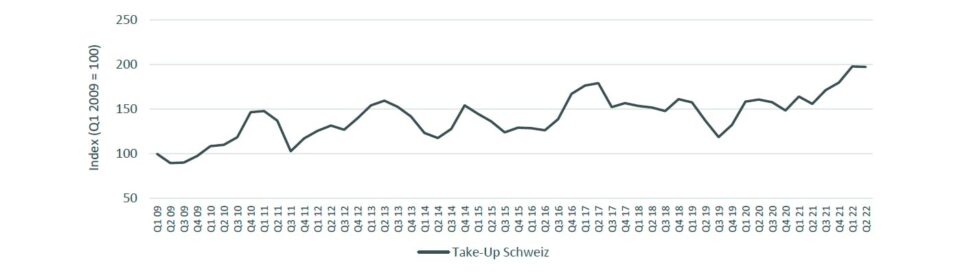

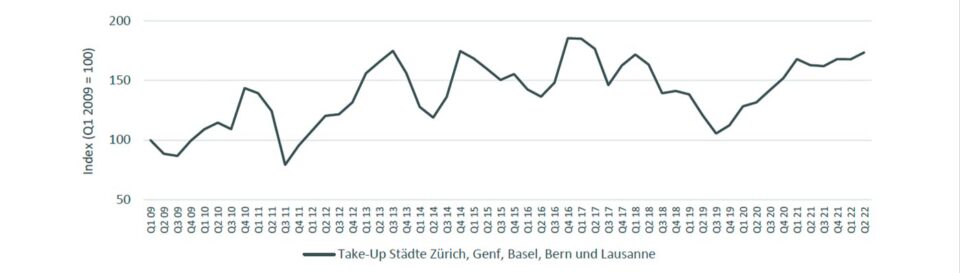

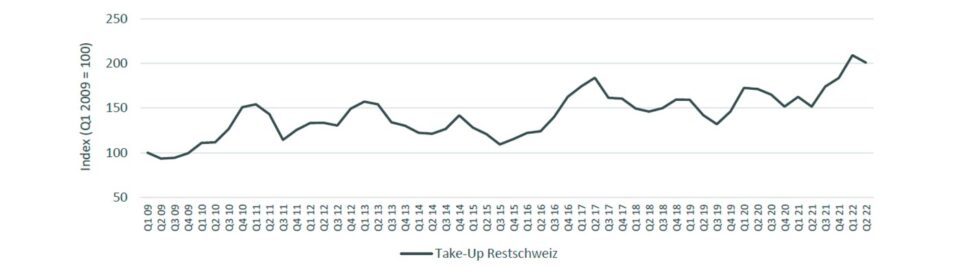

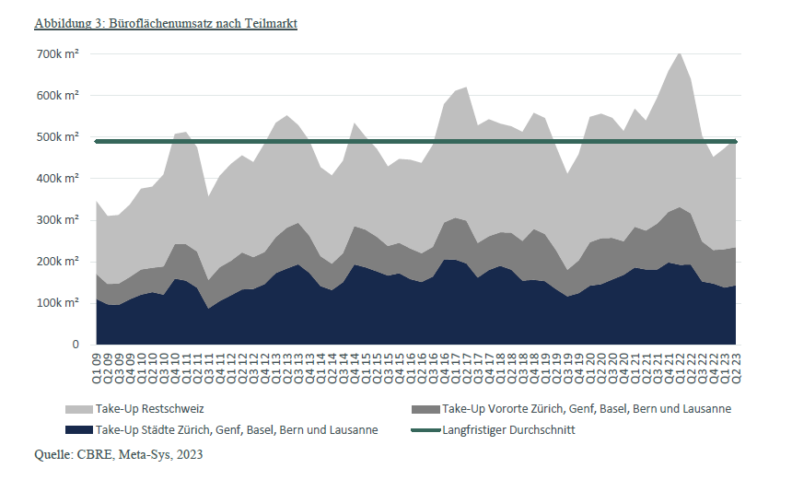

Ansonsten zeigen sich die Büroflächenmärkte der anderen Schweizer Städte Genf, Bern und Lausanne stabil und damit unbeeindruckt vom sich verlangsamenden Wirtschaftswachstum. Der Schweizer Büromarkt hat in den letzten Jahren von hohen Flächenumsätzen profitiert, das gute Wirtschaftswachstum hat die Auswirkungen der Heimarbeit sogar überkompensiert. Allerdings hat sich die Büronachfrage zuletzt aufgrund der abschwächenden Konjunktur verlangsamt, und auch Untervermietungsaktivitäten haben zugenommen. Der Büroflächenumsatz im ersten Halbjahr 2023 ist gegenüber dem ersten Halbjahr 2022 um 28% auf durchschnittliche 490’000 m2 pro Quartal zurückgegangen und dürfte auch im zweiten Halbjahr 2023 auf diesem tieferen Niveau, das ungefähr dem langjährigen Mittel entspricht, verharren (vgl. Abbildung 3).