«Buy-to-let» eröffnet Schweizer Privatanlegern einen Weg, am Immobilienmarkt zu partizipieren und erfreute sich im Zuge des Tiefzinsumfeldes an wachsender Beliebtheit. Der Anteil vermieteter Eigentumswohnungen und Einfamilienhäuser machte im Jahr 2019 volumengewichtet 17,0% aller neu abgeschlossenen Wohneigentumsfinanzierungen aus. Somit wurde mittlerweile beinahe jede sechste Immobilie mit der Absicht erworben, diese anschliessend zu vermieten. Zumeist wird aufgrund des zur Verfügung stehenden Geldvermögens in Eigentumswohnungen und damit in kleinere Losgrössen investiert.

Das Ziel der Abschlussarbeit bestand darin, Privatanlegern die wesentlichen Risiken aufzuzeigen, die mit einer Buy-to-let-Investition einhergehen, und einen relativen Vergleich zu alternativen Kapitalmarktinvestitionen herzustellen. Hierzu wurde ein Modell zur Investitionsanalyse erarbeitet, welches die Rentabilität einer 3,5-Zimmer-Eigentumswohnung seit dem Erwerb 2000 bis zur Veräusserung 2020 betrachtet. Anhand von Untersuchungen in verschiedenen Märkten im Raum Bern und mittels unterschiedlicher Sensitivitäten bezüglich des Einsatzes von Fremdkapital wurden deren Auswirkungen auf die Rentabilitätskennzahlen veranschaulicht.

Ergebnis

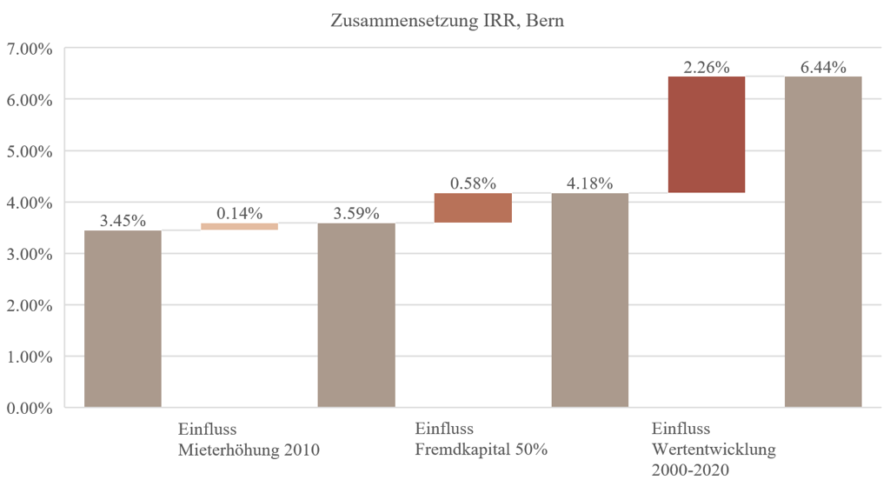

Riskante Investitionsstrategie: In Bezug auf die Haltephase verdeutlichte sich, dass insbesondere die Wahl des Fremdfinanzierungsgrades und das vorherrschende Zinsniveau über die erzielbare Eigenkapitalrendite entscheidet und gleichzeitig auch die höchste Ausgabenposition bildet. In den ersten Jahren der Haltedauer resultierten bei einer hohen Fremdkapitalquote von 75% und einem Zinsniveau von durchschnittlich 3,70% ausschliesslich negative Nettoerträge. In Hinblick auf die Veräusserung der Immobilie zeigte sich, dass die Wertentwicklung die bedeutendste Determinante für den Erfolg der Buy-to-let-Anlage bildete (s. Abb. 1). Der potenziell erzielbare Marktwert unterliegt dabei zyklischen Schwankungen. Einhergehend mit einer erhöhten Fremdfinanzierungsquote und dem damit verbundenen Verschuldungsrisiko in Bezug auf steigende Zinsen und möglicher Wertverluste, bilden diese Faktoren das Hauptrisiko der Buy-to-let-Anlage. Ist zusätzlich ein grosser Anteil des Vermögens in eine einzige Immobilie gebunden, entsteht daraus ein erhebliches Klumpenrisiko, das durch den Effekt der steigenden Zinsen und Wertverluste zusätzlich erhöht wird. Dabei gilt es zu beachten, dass eine Überwälzung der steigenden Zinsen auf den Mieter aufgrund gesetzlicher Einschränkungen und des träge reagierenden Referenzzinssatzes nur beschränkt stattfinden kann. Zudem gehen höhere Zinsen meist mit steigenden Inflationsraten einher. Da die Wohnungsmieten meist nicht vollständig an den Konsumentenpreisindex gekoppelt sind, führt eine Inflation zu einer teils realen Reduktion der Mieteinnahmen.

Die Betrachtung über die verschiedenen Märkte – je nach Standort der Liegenschaft – verdeutlichte zudem, dass die regionalen Disparitäten zu grossen Unterschieden in der Rentabilität und im Anlagerisiko des Privatanlegers führen können und ein weiteres Risiko für die Buy-to-let-Anlage darstellen. In Bezug auf den Werterhalt der Immobilie sollte der Privatanleger deshalb vor allem die Lagequalität und das Objekt beurteilen.

Vergleich Kapitalmarktinvestitionen

Der Vergleich mit den beiden Anlageklassen Schweizer Aktien und Bundesobligationen zeigte, dass die Buy-to-let-Strategie durchaus eine attraktive Alternative darstellen konnte (vgl. Abb. 2+3). Es war möglich, die Rendite der Immobilie über den Betrachtungszeitraum durch den Einsatz von Fremdkapital nochmals zu verbessern, dies ging allerdings mit einem deutlich höheren Risiko einher (s. Abb. 3). Es gilt ferner zu beachten, dass die Risiko-Rendite-Eigenschaften um die Variable der Liquidität erweitert werden müssen: In einem schwachen wirtschaftlichen Umfeld ist der Verkauf einer Immobilie nur unter zeitlich gegebenen Umständen möglich und meistens mit finanziellen Einbussen verbunden.

Fazit

Die Entscheidung für eine Buy-to-let-Anlage sollte nicht leichtfertigt erfolgen. Ein aus Mangel an alternativen Anlageklassen und tiefen Finanzierungskosten heraus finanzierter Immobilienerwerb berücksichtigt häufig nicht die gleichzeitig eingegangenen Risiken. Die Liegenschaft muss auch in einem höheren Zinsumfeld effektiv tragbar bleiben, und es sollte nicht auf weitere Wertentwicklungsgewinne als Investitionsstrategie gesetzt werden. Daraus lässt sich schliessen, dass insbesondere die Mieteinnahmen über den Erfolg oder den Misserfolg der Buy-to-let-Anlage entscheiden.

Zur Person

Anissa Kühni, geboren 1991. Architekturstudium an der Berner Fachhochschule, Abschluss 2016. Master of Advanced Studies UZH in Real Estate, Abschluss 2021. Ab 2016 bei der Frutiger AG in der Projektentwicklung für diverse Arealentwicklungen mit Schwerpunkt «Wohnen» sowie Akquisitionen tätig. Seit 2023 als Projektmanagerin für Immobilienentwicklungen bei der Swiss Prime Site Solutions AG für den Immobilienfonds «Akara Swiss Diversity Property Fund PK» beschäftigt.