Gemäss der Befragung von 432 Immobilienfachleuten steigt das Interesse an Eigentum in nahezu allen Marktsegmenten. Besonders Einfamilienhäuser verzeichnen eine Zunahme der Nachfrage, die bereits über dem Niveau von 2024 liegt. Auch Eigentumswohnungen und Mehrfamilienhäuser bleiben gefragt, während die Zahl der verfügbaren Objekte abnimmt.

Das Ungleichgewicht zwischen Angebot und Nachfrage führt zu einer relativen Knappheit, die sich regional unterschiedlich stark auswirkt. Am deutlichsten in bevölkerungsreichen Mittellandkantonen und Wachstumsregionen.

Bauland und Neubau als Engpässe

Die hohe Nachfrage nach Bauland verdeutlicht, wie stark der Druck auf künftige Bautätigkeit wächst. Über die Hälfte der Befragten meldet steigendes Interesse an Grundstücken, doch in den meisten Regionen fehlt ausreichendes Bauland in planungsreifer Form.

Zugleich bleibt die Bautätigkeit zu schwach, um den Bedarf auch nur annähernd zu decken. Hohe Baukosten, langwierige Bewilligungsverfahren und fehlende Flächen dämpfen die Dynamik. Damit verschärft sich die Angebotsknappheit strukturell. Ein Phänomen, das sich bereits seit Jahren abzeichnet.

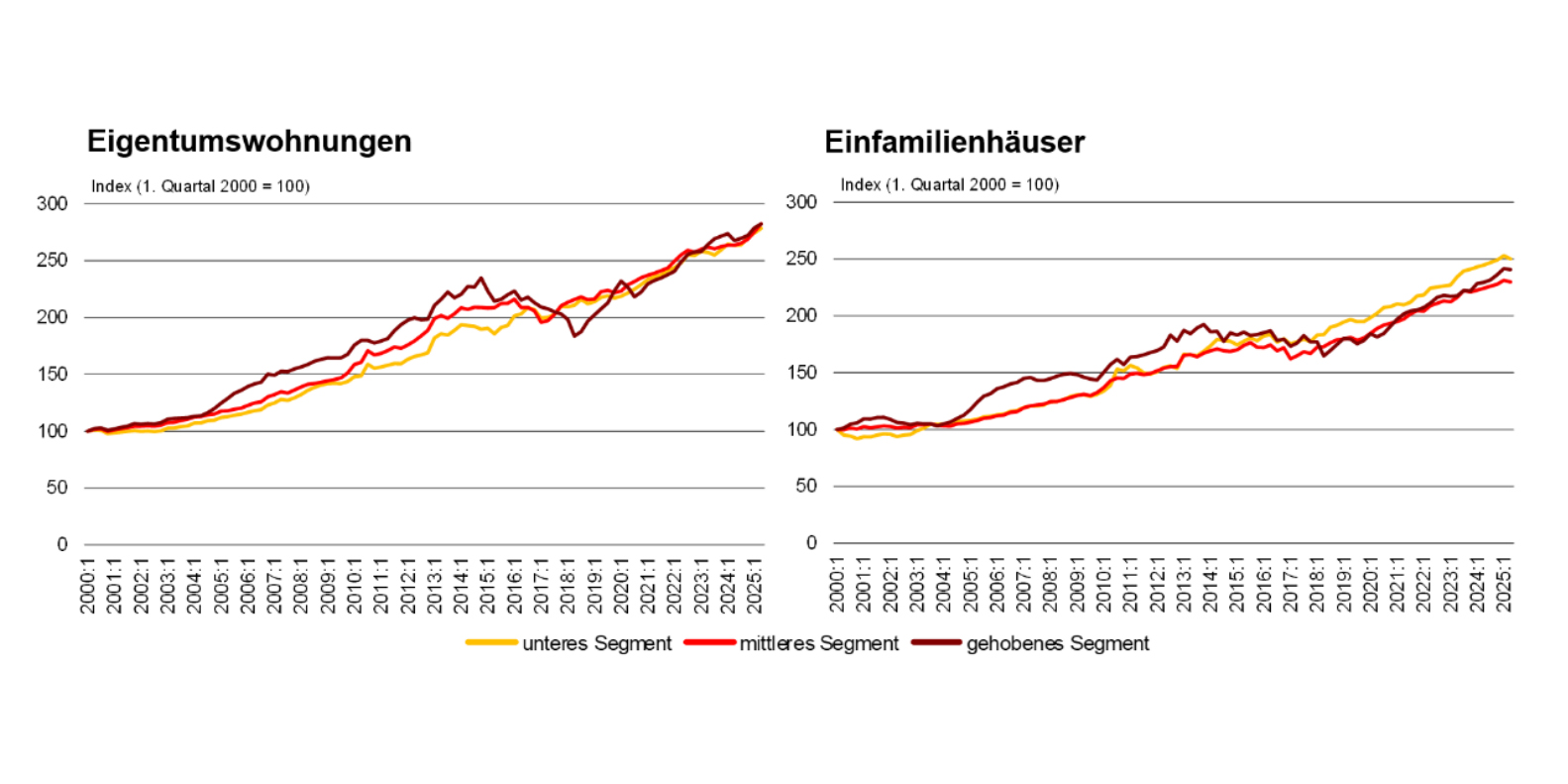

Preisdruck setzt sich fort

Drei Viertel der Befragten erwarten weiter steigende Preise für Wohneigentum im kommenden Jahr. Die Kombination aus niedriger Neubautätigkeit, anhaltend hoher Nachfrage und politisch-regulatorischen Hürden schafft ein Umfeld, in dem Preisanpassungen zur Normalität werden. Für viele Käuferhaushalte wird Eigenheimbesitz zunehmend zur Rechenaufgabe, zumal die Zinsentwicklung die Finanzierung zusätzlich belastet.

Strukturelle Belastungsprobe für den Mittelstand

Der eingeschränkte Zugang zu Wohneigentum wirkt langfristig auf die soziale Struktur. Eigentumsbildung war in der Schweiz über Jahrzehnte eine zentrale Säule für Vermögensaufbau und Altersvorsorge. Wenn dieser Zugang systematisch erschwert wird, verschieben sich die finanziellen Perspektiven breiter Bevölkerungsschichten, mit potenziellen Auswirkungen auf Konsumverhalten, Standortwahl und Familienplanung.

Politische und planerische Hebel

Der HEV Schweiz fordert daher klare politische Schritte, um die strukturelle Verzögerung zu durchbrechen. Einfachere Bewilligungsverfahren, kürzere Planungsfristen, weniger Bürokratie und effektive Massnahmen gegen missbräuchliche Einsprachen. Nur wenn der regulatorische Rahmen verlässlich und investitionsfreundlich gestaltet wird, kann neues Wohnangebot entstehen.

Ein Markt am Wendepunkt

Die Umfrage macht deutlich, dass der Immobilienmarkt 2025 an einem entscheidenden Punkt steht. Während die Nachfrage robust bleibt und das Vertrauen in Wohneigentum ungebrochen ist, gefährdet die strukturelle Knappheit die Balance des Systems. Ohne Korrektur droht eine Verfestigung der Preisspirale, mit Folgen für ganze Generationen von Kaufinteressenten.

Die kommenden Jahre werden zeigen, ob Politik, Planung und Marktakteure die Trendwende schaffen oder ob der Engpass zum neuen Normalzustand des Schweizer Immobilienmarkts wird.