Viele reden noch darüber, ob sie kommt – dabei ist sie längst da. Die Zinswende hat auch die Schweiz erreicht. Wobei das Wort Wende etwas grösser klingt als das, was da tatsächlich geschah. Es handelt sich nämlich schlicht um einen Vorzeichenwechsel: Erstmals seit vielen Jahren notieren die Renditen von mittel- und langfristigen Frankenobligationen wieder nominal im Plus. Dieselbe Entwicklung ist im Euroraum zu beobachten, und die Spreads in den Peripheriestaaten nehmen ebenfalls zu.

Droht ein Ende des Immobilienbooms?

Der Grund für die Nervosität an den Zinsmärkten ist schnell gefunden. Die Inflation steigt diesseits wie jenseits des Atlantiks – und das inzwischen so schnell, dass die US-Notenbank Fed inzwischen deutlich die Zügel anzieht. Deshalb starren nun alle auf die Europäische Zentralbank (EZB): Wird sie den USA folgen und damit die hiesige Wirtschaft ebenfalls mit höheren Kapitalkosten belasten? Und was hiesse das für die Schweizerische Nationalbank (SNB)? Droht uns ein Ende des guten wirtschaftlichen Umfelds und des langjährigen Immobilien- und Sachwertbooms?

Weder noch. Denn die Lage in Europa ist fundamental anders als in den USA. Erstens waren im Euroraum und in der Schweiz die Real- und teilweise auch die Nominalzinsen jahrelang negativ, das hat es in den USA nie gegeben. Auch negative Leitzinsen, wie sie die EZB und die SNB für Depositen seit vielen Jahren verlangen, sind in den USA unbekannt. Genau wie die hier von Geschäftsbanken inzwischen vielfach üblichen Negativzinsen für grössere Sichteinlagen. Zweitens ist das Wachstum in Europa strukturell schwächer als in den USA. So wuchs das amerikanische Bruttoinlandprodukt im letzten Jahr um 5,7% und legte im vierten Quartal sogar 6,9% zu. Das relativiert selbst die Teuerung, die zuletzt mit 7,5% den höchsten Wert seit 40 Jahren erreichte. Die Beschäftigung in den USA ist stark gestiegen, die Arbeitslosigkeit sinkt. Und zugleich sitzen die US-Bürger nach zwei Jahren Pandemie auf viel Geld. All das ermöglicht es dem Fed, entschieden gegen die Inflation anzukämpfen.

Langsame Zinserhöhungen

Die EZB dagegen steckt im Zinstief fest. Selbst wenn sie es um die Inflation auszubremsen wollte, kann sie die Zinsen keinesfalls so schnell und entschieden anheben wie das Fed. Denn das viele billige Geld, das sie in den vergangenen zehn Jahren in den Markt pumpte, hat die Schuldenlast der EU-Staaten so massiv erhöht, dass die Zentralbank mit einem Zinsanstieg nicht nur den Aufschwung abwürgen, sondern auch den eigenen Mitgliedstaaten die Luft zum Atmen nehmen würde. Selbst die Triple-A-Nation Deutschland steckt inzwischen in der Zinsfalle.

Als Folge davon sind auch der SNB weitgehend die Hände gebunden. Einerseits ist der Franken gegenüber dem Euro so stark wie seit Januar 2015 nicht mehr. Anderseits hält sich die Inflation in der Schweiz aktuell in Grenzen. Die Konjunkturforschungsstelle Kof erwartet für 2022 einen Anstieg der Konsumentenpreise von 2,0% und für 2023 einen Anstieg von 1,3%. Die steigenden Energiekosten tangieren die Schweizer Wirtschaft geringer als die Wirtschaftsräume der USA und der Eurozone, und die starke Währung wirkt generell preishemmend. Will die SNB nicht das Risiko einer noch stärkeren Währung eingehen, wird sie die ersten Zinsschritte der EZB abwarten müssen, bis sie ihrerseits eine Annäherung der Leitzinsen an die Null-Marke vornehmen kann.

Mit anderen Worten: Die geldpolitische Wende ist da. Aber in Europa inklusive der Schweiz absolvieren wir sie im Zeitlupentempo. Die EZB wird ihre Ankaufprogramme für Anleihen zurückfahren, den Spielraum für grosse Zinsschritte hat sie nicht. Die EZB muss und wird die Inflation ein Stück weit laufen lassen. Die SNB wird wahrscheinlich nicht unter Zugzwang stehen, da die Inflation massvoll bleiben wird. Sie wird betreffend Zinserhöhungen behutsam vorgehen.

Sachwerte bleiben Trumpf

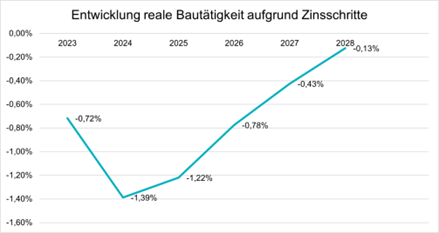

In einem solchen Umfeld sind Investoren auf Realwerte angewiesen, die einzigen Anlagen, die ihnen Inflationsschutz und Renditeperspektiven bieten. Investitionen in Immobilien und andere Sachwerte werden also unverzichtbar, und weil der Anlagedruck steigt, geht auch der Preisauftrieb in dem Segment weiter. Was wir hier erleben, ist keine Blasenbildung. Hier wirken ganz normale Marktkräfte. Wer in den USA eine Blase fürchtet, kann sich ebenfalls entspannen: Dort sind die Renditeniveaus bei den meisten Anlageklassen – gerade auch an den Immobilienmärkten – strukturell höher als im Euroraum. Das wiederum wirkt als Puffer gegen steigende Kapitalkosten. Wenn das Fed nun die Rückkehr zur Zinsnormalität plant, ist das also kein Grund zur Beunruhigung, sondern vielmehr der Beweis für wirtschaftliche Stärke.

Davon sind wir in Europa und in der Schweiz weit entfernt. Stattdessen müssen wir uns auf eine Phase mit anhaltend niedrigen Realzinsen einstellen. In diesem Umfeld, welches das Halten von Bargeld und nominal verzinsten Anlagen bestraft, versprechen Aktien, Immobilien und Rohstoffe weiterhin den grössten Erfolg. Wertpapiere global tätiger Immobilienunternehmen weisen vor diesem Hintergrund weiterhin gute Perspektiven auf. In der Schweiz hat sich der Immobilienmarkt in den letzten Jahren preislich stark nach oben bewegt. Solange die negativen Realzinsen anhalten, gibt es aus wirtschaftlicher Sicht aber wenig Gründe, weshalb die Preise fallen sollten.