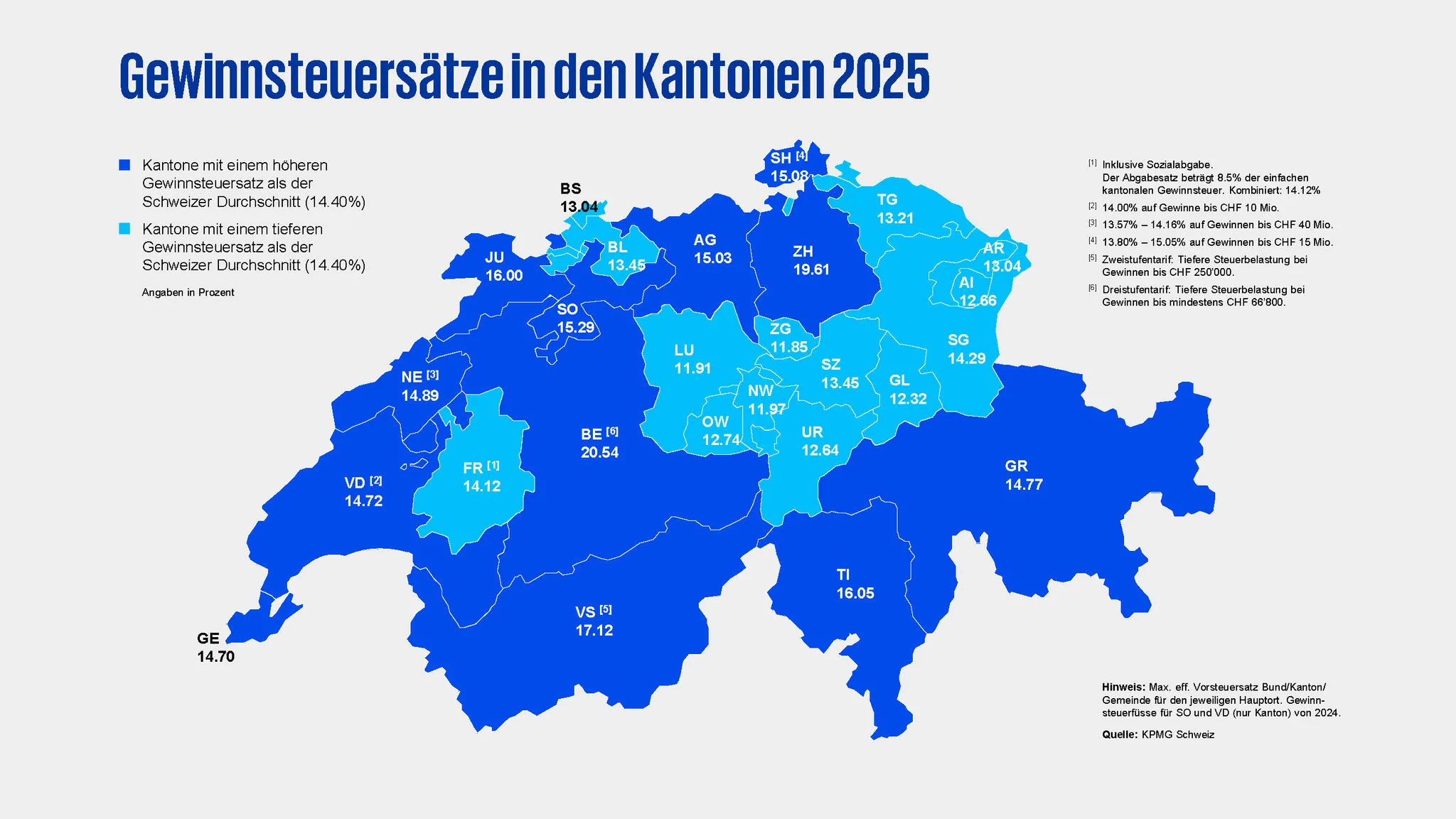

Im Jahr 2025 ist der durchschnittliche Gewinnsteuersatz für Unternehmen in der Schweiz von 14,6 auf 14,4 Prozent gesunken. Spitzenreiter bleibt der Kanton Zug mit nur 11,85 Prozent, während Bern (20,54%), Zürich (19,61%) und Wallis (17,12%) die oberen Ränge im Steuerranking besetzen. Auf den ersten Blick ein Zeichen für die Attraktivität des Wirtschaftsstandorts, doch die Dynamik ist differenzierter.

Tatsächlich haben einige Kantone ihre Steuersätze sogar leicht erhöht. Genf etwa stieg von 14 auf 14,7 Prozent, Basel-Stadt wird 2026 auf 14,53 Prozent anheben. Hintergrund ist die Einführung der globalen Mindestbesteuerung von 15 Prozent für Unternehmen mit hohen Gewinnen. Kantone, die bislang als Tiefsteuerstandorte galten, passen sich an, um die drohende Ergänzungssteuer abzufedern und Einnahmen selbst zu behalten. Für Investoren bedeutet das, während der steuerliche Vorteil bleibt, ist Flexibilität gefragt, um auf kantonale Unterschiede und die künftigen Anpassungen reagieren zu können.

Standort bleibt wettbewerbsfähig

Auch bei den Spitzensteuersätzen für Privatpersonen zeigt sich ein leichter Rückgang. Von durchschnittlich 32,7 auf 32,5 Prozent. Besonders Genf (-1,7 Prozentpunkte) und Schwyz (-0,61) haben die Sätze gesenkt. Doch die Rangliste bleibt stabil. Schwyz (21,98%), Zug (22,68%) und Nidwalden (24,1%) bilden weiterhin die Spitze. Genf, Waadt und Bern bleiben die teuersten Kantone für Top-Verdienende. Für Immobilienentwickler und hochqualifizierte Arbeitskräfte sind diese Standortunterschiede bei der Einkommenssteuer weiterhin ein entscheidender Faktor, insbesondere bei internationalen Projekten.

Globale Mindeststeuer Stabilität in der Schweiz, Unsicherheiten international

Über 50 Länder weltweit haben die Mindeststeuer von 15 Prozent für grosse Unternehmen bereits umgesetzt. Doch die USA, ursprünglich Treiber der Initiative, haben die OECD-Vorgaben bislang nicht in nationales Recht übernommen. Im Gegenteil, die neue US-Administration stellt das Projekt zunehmend in Frage. Experten wie Stefan Kuhn von KPMG Schweiz betonen, dass diese Unsicherheiten im schlimmsten Fall zu einer Rückkehr des Steuerwettbewerbs oder zu digitalen Sondersteuern führen könnten. Für die Schweiz ist das Signal dennoch klar, die globale Mindeststeuer wird auch hier zur Realität. Die Stabilität der Umsetzung und die Planbarkeit bleiben ein Standortvorteil gegenüber ungewissen internationalen Entwicklungen.

Kantone stärken Standortattraktivität mit gezielten Projekten

Parallel zu den Steueranpassungen investieren viele Kantone in Projekte zur Standortförderung. Luzern, Basel-Stadt, Zug und andere haben bereits Programme beschlossen, die ansässige Unternehmen und Neuansiedlungen unterstützen. Für Immobilienentwickler bedeutet das, Chancen für neue Projekte, Anreize für Investitionen in Gewerbeflächen und Wohnraum sowie eine solide Grundlage für langfristig tragfähige Geschäftsmodelle.

Gleichzeitig wird deutlich, nicht die Steuerpolitik entscheidet über die Attraktivität eines Standorts, sondern auch die begleitenden Massnahmen wie Infrastruktur, Fachkräftesicherung und Digitalisierung. Hier entstehen für Entwickler und Investoren neue Räume für innovative Projekte,

gerade auch in einem Marktumfeld, das von wachsenden Anforderungen an Nachhaltigkeit und Ressourceneffizienz geprägt ist.

Industriepolitik und Zölle

Neben den Steuern gewinnen internationale Handelsfragen wieder an Gewicht. Die Diskussionen um US-Zölle, bilaterale Handelsabkommen und strategische Industriepolitik treiben weltweit eine Reindustrialisierung voran. Für Schweizer Standorte heisst das, die Nachfrage nach geeigneten Produktions- und Logistikflächen könnte steigen. Gleichzeitig wird der Schutz strategischer Industrien wieder stärker politisch unterstützt, was neue Investitionsfelder im Bereich der Hightech- und Industrieproduktion eröffnen könnte.

Schweiz bleibt stark – Augen auf Irland und Asien

Im internationalen Vergleich liegt die Schweiz weiterhin auf Augenhöhe mit anderen europäischen Top-Standorten. Irland besteuert Unternehmensgewinne mit 12,5 Prozent, Ungarn mit 9 Prozent. Guernsey, die Bahamas und die Cayman Islands bleiben mit null Prozent Tiefsteuerparadiese, für die Schweiz jedoch kein Vergleich. Stattdessen konkurriert der Standort mit attraktiven Metropolen wie Hongkong (16,5%) oder Singapur (17%), die mit zusätzlichen Förderprogrammen locken. Auch China, Indien und Brasilien setzen mit hohen Sätzen (25-34%) weiterhin auf andere Steuerstrategien, bieten aber selektiv tiefe effektive Belastungen für strategische Industrien. Die Schweiz bleibt wettbewerbsfähig und ergänzt diesen Vorteil durch stabile politische und rechtliche Rahmenbedingungen.