Im 2. Quartal 2023 zogen im Vergleich zum Vorquartal schweizweit gesehen sowohl die Preise der Einfamilienhäuser (+0,7%) wie auch diejenigen der Eigentumswohnungen (+1,6%) an. Bei den Einfamilienhäusern stiegen die Preise in den städtischen Gemeinden einer kleinen oder ausserhalb einer Agglomeration am meisten an (+3.4%), während die Preise in den städtischen Gemeinden einer grossen Agglomeration und in den intermediären Gemeinden stabil geblieben sind. Das Marktsegment der Eigentumswohnungen weist in sämtlichen Gemeindetypen höhere Preise auf als im 1. Quartal 2023. Der stärkste Preisanstieg fand in der Kategorie der städtischen Gemeinden einer mittelgrossen Agglomeration statt (+2,4%). Weitere Informationen unter www.bfs.admin.ch/bfs/de/home/aktuell

Schlagwort: Zahlen

-

Mieten in grosse Städte stabil bis rückläufig – einzig Zürich mit deutlichem Anstieg

Der Homegate-Mietindex für Angebotsmieten wird vom Immobilienmarktplatz Homegate in Zusammenarbeit mit der Zürcher Kantonalbank (ZKB) erhoben. Er misst die monatliche, qualitätsbereinigte Veränderung der Mietpreise für neue und wieder zu vermietende Wohnungen anhand der aktuellen Marktangebote. Gegenüber dem Vormonat hat sich der Index im März um 0.5 Punkte erhöht und steht nun bei 120.7 Punkten (plus 0.4 Prozent). Gegenüber dem Vorjahr sind die Angebotsmieten schweizweit um 2.8 Prozent gestiegen.

Veränderung in den Städten

Bei den acht untersuchten Schweizer Städten ergibt sich im April lediglich in Zürich eine deutliche Zunahme der Angebotsmieten: Hier stiegen die ausgeschriebenen Mietpreise um 1.8 Prozent, womit diese in der Stadt deutlich mehr zunahmen, als im Kanton Zürich mit 0.6 Prozent. In den meisten restlichen untersuchten Städten sind die Angebotsmieten hingegen in einer Bandbreite von plus 0.3 Prozent in St. Gallen sowie minus 0.3 Prozent in Lausanne relativ stabil geblieben. Deutlich rückläufig waren die Angebotsmieten dagegen in Bern (0.8 Prozent) und Luzern (1.4 Prozent). Allerdings zeigt sich im Vorjahresvergleich eine ausnahmslos positive Entwicklung, angeführt von den Städten Zürich (8.2 Prozent) und Lugano (6.8 Prozent). Einzig in Lausanne sind die Angebotsmieten unverändert im Vergleich zum April 2022.Veränderung in den Kantonen

Ein anderes Bild zeigt sich auf kantonaler Ebene. Hier weisen im April alle bis auf zwei Kantone eine neutrale oder positive Entwicklung der Angebotsmieten auf. So gingen die ausgeschriebenen Mieten lediglich im Bündnerland um 1.2 Prozent zurück, in Luzern betrug der Rückgang 0.2 Prozent. In allen anderen Kantonen sind die ausgeschriebenen Mieten im vergangenen Monat entweder unverändert geblieben, respektive um bis zu 2.4 Prozent (Schwyz) gestiegen. Zu den Kantonen mit einer überdurchschnittlichen Zunahme gehören neben Schwyz auch die Kantone Nidwalden (1.4 Prozent) und Uri (1.3 Prozent). Während Uri damit einen knapp neuen Höchststand seit Messbeginn erreicht hat, waren die Angebotsmieten in Nidwalden während einigen Monaten im Jahr 2022 bereits einmal höher. Im Jahresrückblick ergeben sich für die Angebotsmieten auf kantonaler Ebene indes klare Pluszeichen. Hier zeigt sich bei allen Kantonen eine Zunahme zwischen ein und sechs Prozent, allen voran Glarus (6 Prozent), Uri (4.7 Prozent), das Wallis (4.5 Prozent) und Appenzell (4.3 Prozent). Aber auch im Kanton Graubünden, der im April als einziger einen markanten Rückgang der Angebotsmieten verzeichnete, sind diese gegenüber dem Vorjahr um 2 Prozent gestiegen.Methode der Qualitätsbereinigung

Die Entwicklung der Angebotsmieten in der Schweiz wird um die unterschiedliche Qualität, Lage und Grösse der Wohnungen korrigiert. Der Vorteil dieser sogenannten hedonischen Methode liegt darin, dass die wirkliche Mietpreisentwicklung für neue und wieder zu vermietende Wohnungen auf Homegate abgebildet wird. Der Homegate-Mietindex ist der älteste qualitätsbereinigte Mietpreisindex der Schweiz und gilt als Referenzquelle für Immobilienprofis für die Preisbestimmung von Mietobjekten. -

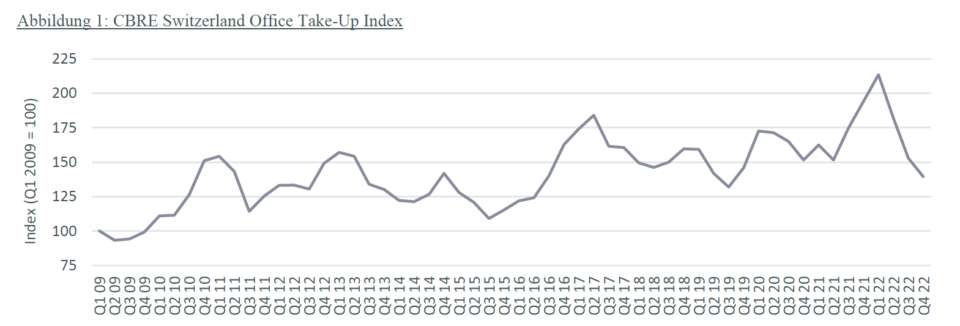

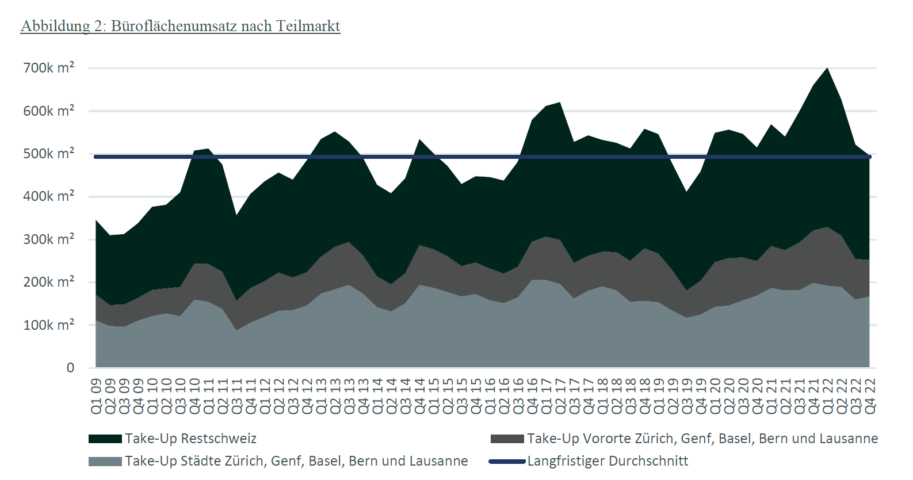

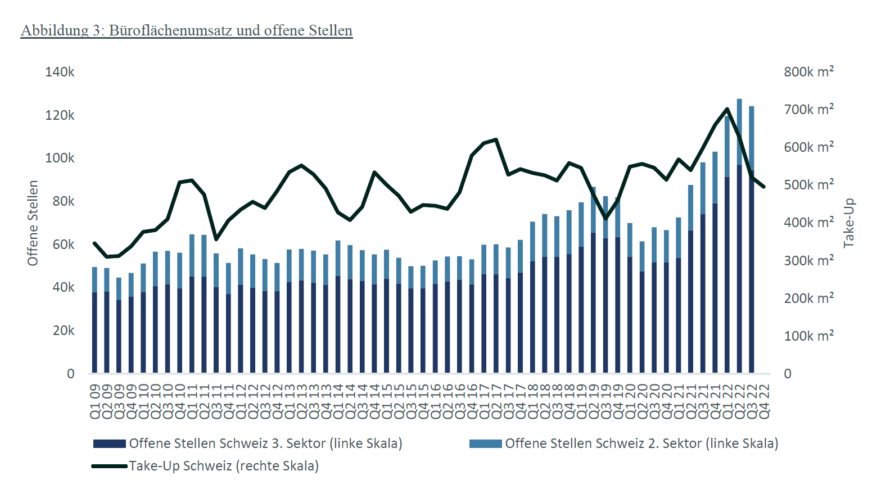

Büroflächenumsätze wieder auf Vor-Corona-Niveau

Die registrierten Büroflächenumsätze von rund 500’000 m2 im Q4 2022 haben nach den Höchstwerten von Mitte 2021 bis Mitte 2022 wieder das Vor-Corona-Niveau erreicht (vgl. Abbildung 2). Dies ist auf die allmählich verpuffenden Nachholeffekte sowie das sich verlangsamende Wirtschaftswachstum zurückzuführen. Viele Unternehmen haben die während der Corona-Zeit noch aufgeschobenen Umzugspläne nachgeholt bzw. sich an ihre neuen Standort- und Flächenbedürfnisse angepasst. Gleichzeitig hat der Stellenmarkt wohl seinen Zenit überschritten (vgl. Abbildung 3), und mit den nun fortgeschrittenen Erfahrungswerten im Umgang mit dem Home-Office schlägt das Stellenwachstum nicht mehr eins zu eins auf die Flächenabsorption durch. Neu geschaffene Stellen kommen mit weniger zusätzlicher Bürofläche aus, als dies noch vor Corona der Fall war, und können dank neu gewonnenen Flächenreserven manchmal sogar in den bestehenden Büros untergebracht werden.

Ein Blick auf die verschiedenen Teilmärkte (vgl. Abbildung 2) zeigt allerdings, dass die Grosszentren nur einen schwachen Rückgang bei den Flächenumsätzen verzeichnen. Der ausgeprägte Wunsch nach Zentralität mit dem Ende der Pandemie hat in den Innenstädten letzthin sogar zu weiter sinkenden Büroleerständen geführt. In den Vorortsgemeinden der Grossstädte sowie in den ländlicheren Gebieten haben die Flächenumsätze stärker nachgelassen. Vergleicht man die zweite Jahreshälfte 2022 mit den Vorjahreswerten (H2 2021), so haben sich die Flächenumsätze in den Grossstädten nur um 14% reduziert, währenddem sie in deren Vororten um 23% und in der Restschweiz um 21% gesunken sind.

Im Jahr 2023 können dank der nach wie vor sehr positiven Arbeitsmarktsituation insgesamt stabile Flächenumsätze im Bereich des Langfristmittels erwartet werden, allerdings dürften sich die geografischen Akzentuierungen zwischen den Zentren und der Peripherie weiter verstärken.

Quelle: CBRE, Meta-Sys, 2023

Quelle: CBRE, Meta-Sys, 2023

Quelle: CBRE, Meta-Sys, BFS, 2023