Secondo il sondaggio condotto su 432 esperti immobiliari, l’interesse per gli immobili sta aumentando in quasi tutti i segmenti di mercato. In particolare, le case unifamiliari stanno registrando un aumento della domanda, che è già superiore al livello del 2024. Anche i condomini e i blocchi di appartamenti rimangono richiesti, mentre il numero di proprietà disponibili sta diminuendo.

Lo squilibrio tra domanda e offerta sta portando a una relativa carenza, il cui impatto varia da regione a regione. Questo è più pronunciato nei cantoni centrali densamente popolati e nelle regioni in crescita.

Terreni edificabili e nuove costruzioni come colli di bottiglia

L’elevata domanda di terreni edificabili illustra la crescente pressione sulla futura attività edilizia. Oltre la metà degli intervistati ha segnalato un crescente interesse per i lotti di terreno, ma nella maggior parte delle regioni manca un numero sufficiente di terreni edificabili pronti per la pianificazione.

Allo stesso tempo, l’attività edilizia rimane troppo debole per avvicinarsi alla domanda. Gli alti costi di costruzione, le lunghe procedure di autorizzazione e la mancanza di terreni stanno frenando lo slancio. Questo sta esacerbando la carenza strutturale di offerta. Un fenomeno evidente da anni.

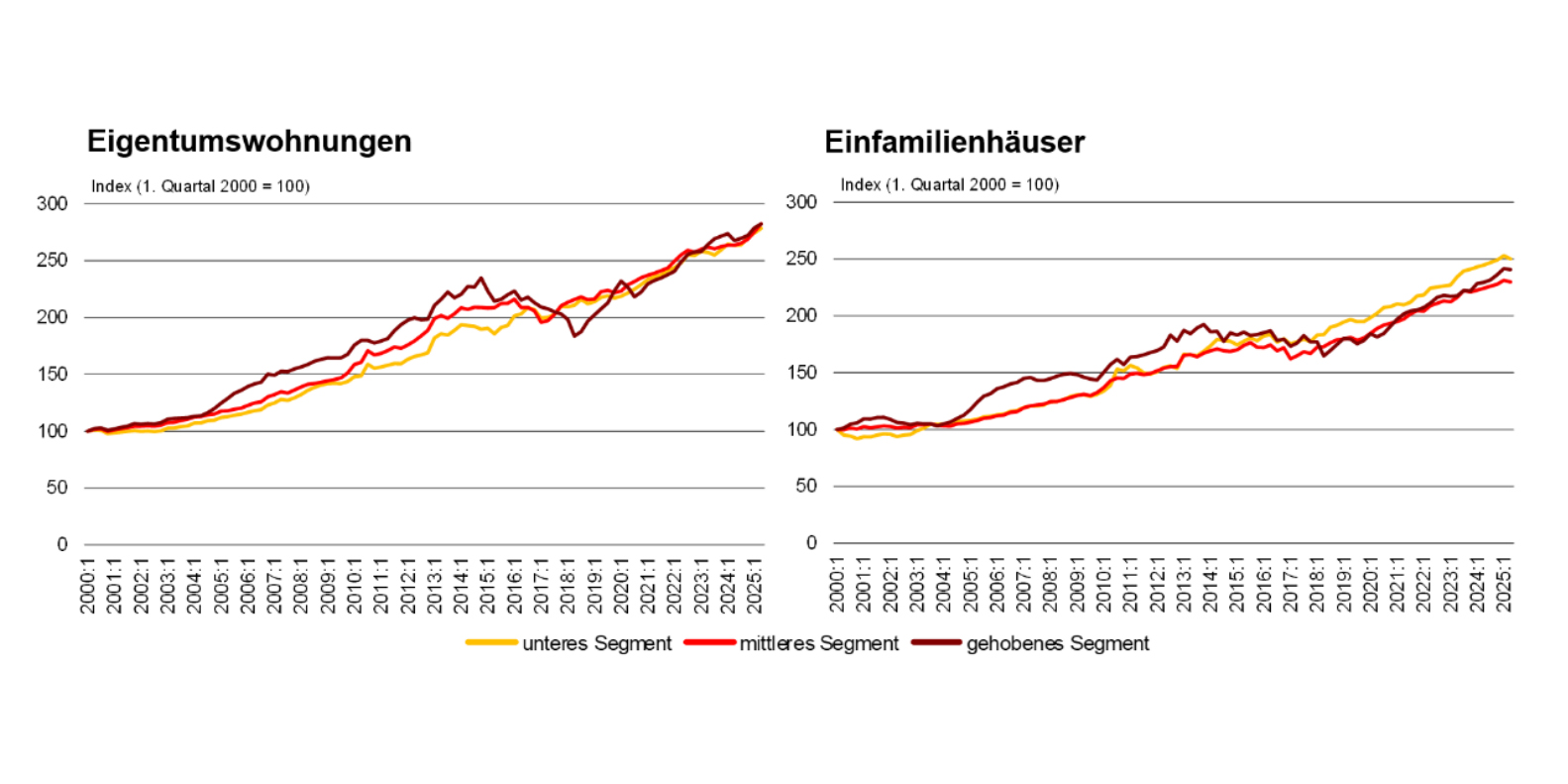

Lapressione sui prezzi continua

Tre quarti degli intervistati prevedono che i prezzi degli immobili residenziali continueranno a salire nel prossimo anno. La combinazione di bassa attività di costruzione, domanda persistentemente elevata e ostacoli politici e normativi sta creando un ambiente in cui gli adeguamenti dei prezzi stanno diventando la norma. Per molte famiglie acquirenti, la proprietà di una casa sta diventando sempre più un problema matematico, soprattutto perché l’andamento dei tassi di interesse sta imponendo un ulteriore onere al finanziamento.

Test di stress strutturale per la classe media

L’accesso limitato alla casa di proprietà ha un impatto a lungo termine sulla struttura sociale. Per decenni, la casa di proprietà è stata un pilastro centrale dell’accumulo di ricchezza e della previdenza in Svizzera. Se questo accesso viene sistematicamente reso più difficile, le prospettive finanziarie di ampie fasce della popolazione si sposteranno, con potenziali effetti sul comportamento dei consumatori, sulla scelta dell’ubicazione e sulla pianificazione familiare.

Leve politiche e di pianificazione

HEV Svizzera chiede quindi chiari passi politici per superare il ritardo strutturale. Procedure di autorizzazione più semplici, periodi di pianificazione più brevi, meno burocrazia e misure efficaci contro le obiezioni abusive. L’offerta di nuovi alloggi può essere creata solo se il quadro normativo è affidabile e favorevole agli investimenti.

Un mercato a un punto di svolta

Il sondaggio chiarisce che il mercato immobiliare si trova a un punto cruciale nel 2025. Sebbene la domanda rimanga solida e la fiducia nella proprietà della casa sia intatta, la carenza strutturale sta mettendo a rischio l’equilibrio del sistema. Senza una correzione, la spirale dei prezzi rischia di radicarsi, con conseguenze per intere generazioni di potenziali acquirenti.

I prossimi anni mostreranno se i politici, i pianificatori e gli operatori del mercato riusciranno ad invertire la tendenza o se il collo di bottiglia diventerà la nuova normalità del mercato immobiliare svizzero.