Alles ist relativ: für die Verwalter von Pensionskassen mag das dem Nobelpreisträger Albert Einstein zugeschriebene Zitat derzeit einen besonderen Klang haben. So haben ihre Investments in Aktien und Anleihen im vergangenen Jahr stark an Wert verloren. Positionen in Immobilien kamen hingegen weniger unter die Räder. In der Folge haben diese – relativ gesehen – im Anlageportefeuille der Vorsorgewerke oftmals deutlich an Gewicht gewonnen. Was nun nicht nur theoretische, sondern durchaus handfeste Folgen hat.

Denn bereits Ende letzten Jahres warnten Marktbeobachter, dass ein Viertel der hiesigen Pensionskassen Immobilien-Investments verkaufen oder abwerten müssen, weil deren Gewicht die Vorgaben der Verordnung über die Alters-, Hinterlassenen- und Invalidenvorsorge (BVV2) überschreite. Die Verordnungen schreibt eine fixe Quote für Immobilienanlagen vor, die 30 Prozent nicht überschreiten darf.

«Ein paar Pensionskassen hatten Bandbreiten-Verletzungen»

Heinz Rothacher, CEO der bekannten St.Galler Pensionskassenberatung-Firma Complementa, sagt nun zu finews.ch, dass die Quotenverletzungen Ende 2022 noch umfangreicher ausgefallen sind als befürchtet. «Über ein Drittel der Pensionskassen hat eine Immobilien-Quote von über 30 Prozent ausgewiesen», sagt der Marktkenner (siehe Grafik unten). Und er hält fest: «Es gibt ein paar Pensionskassen, die aufgrund des Anstiegs der Quoten eine Bandbreiten-Verletzung hatten.»

Tatsächlich erlaubt die BVV2-Verordnung gewisse Bandbreiten bei den Portfolioanteilen, nach denen die Vorsorgewerke ihr Anlagestrategie gestalten können. Doch auch dieser Spielraum hat Grenzen. Wenn der Rand der Bänder touchiert wird, gibt es deshalb zwei Taktiken: Aussitzen oder korrigieren.

Quote erst einmal beibehalten

Die Vorsorgewerke haben sich in einem ersten Schritt offenbar für das Erstere entschieden. «Da es sich um eine passive Verletzung der Bandbreiten handelt, wurden diese toleriert und beschlossen, die bestehende Quote beizubehalten», berichtet Rothacher. Das Gleiche gelte für Verletzungen der BVV2-Limite von 30 Prozent.

Complementa hat gut 150 Entscheidungsträgerinnen und -trägern der beruflichen Vorsorge speziell zur Problematik befragt; der CEO weiss deshalb ziemlich genau, in welche Richtung die Branche läuft. Per Ende 2022 lag der Immobilienquote im Schnitt bei 24,1 Prozent, 3 Prozentpunkte höher als im Vorjahr.

Das Abwarten hat für die Pensionskassen bisher nicht schlecht funktioniert. Die Immobilienquote habe sich durch die positive Performance der Aktienmärkte in diesem Jahr wieder reduziert, berichtet Rothacher. Die Folge: «die Verletzung der Bandbreiten wurde dadurch teilweise behoben.»

Aktuelle Erhebungen der Credit Suisse zeigen, dass die Schweizer Vorsorgewerke bis Ende vergangenen Juni im Schnitt eine Anlagerendite von 3,86 Prozent erwirtschaftet haben; die Grossbank UBS kommt in ihren Messungen auf eine durchschnittliche Performance nach Abzug von Gebühren von 3,51 Prozent. Damit haben die Kassen die gesetzlich vorgegeben Mindestausschüttung von 1 Porzent pro Jahr bereits übertroffen.

Die Krux mit der Illiquidität

Dennoch ist das Problem nicht verschwunden, und die Pensionskassen müssen aufgrund ihrer Anlagestrategie besorgt sein, die definierten Bandbreiten mittelfristig einzuhalten. Dabei ergibt sich ein weiterer Knackpunkt: Aufgrund der Illiquidität der Anlageklasse – zu denken ist etwa an direkt gehaltene Liegenschaften oder Anlagestiftungen – ist eine kurzfristige Anpassung der Quote schwierig zu bewerkstelligen.

Entsprechend müssen die Kassen dort anpacken, wo Liquidität am ehesten vorhanden ist: bei kotierten Immobilienanlagen. Wie Rothacher von Complementa berichtet, ist dort inzwischen Bewegung auszumachen. «37 Prozent der Kassen, die an der Umfrage teilgenommen haben, planen einen Abbau bei den kotierten Immobilienfonds», erklärt der Finanzprofi. Immerhin 11 Prozent der Befragten denken zudem über einen Abbau von nicht-kotierten Gefässen nach.

Rücknahmegebühren erhöht

Wie sich zeigt, haben die Preise von Schweizer Immobilienfonds bereits 2022 stark nachgegeben. Der einschlägige SIX Real Estate Funds Broad Index (SWIIT) verlor im vergangenen Jahr mehr als 15 Prozent an Wert. Dieses Jahr stagnierte der Zähler. Bei den nicht-kotierten Anlagegruppen sei derweil eine geringere Nachfrage nach zusätzlichen Investitionen zu spüren, erklärt Rothacher.

Diverse Immobiliengefässe hätten bei durchgeführten Kapitalerhöhungen auch deutlich weniger Zusagen erhalten als geplant. «Noch vor Kurzem waren Überzeichnungen die Norm», ruft er in Erinnerung.

Der Complementa-CEO rechnet zwar nicht mit grösseren Abverkäufen bei solchen Vehikeln. Hingegen weiss er von einzelnen Anlagegruppen, die dieses Jahr bereits die Rücknahmegebühren erhöht haben – dies auch mit dem Verweis darauf, die bestehenden Investoren schützen zu wollen. Das kann für Verkäufer abschreckend wirken. «Die Rücknahmegebühren bei den verschiedenen Anlagegefässen variieren stark und können teilweise einen grossen Teil einer Jahresperformance ausmachen», weiss Rothacher.

Wann greifen die Schätzer zum Rotstift?

Doch auch, wer stur an seinen Immobilien-Positionen festhält, muss allenfalls Federn lassen. Dies dann, wenn es zu Bewertungskorrekturen kommt, weil die Immobilienschätzer aufgrund weiterer Zinsschritte gezwungen wären, die Diskontsätze anzuheben.

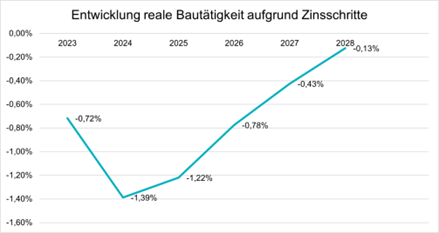

Zumindest auf dem Schweizer Markt lassen die derzeit geringe Bautätigkeit, die Zuwanderung und die in der Tendenz steigenden Mieten solche Massnahmen noch als verfrüht erscheinen. Doch weitere Zinserhöhungen seitens der Schweizerischen Nationalbank könnten die Schätzer doch noch dazu bringen, den Rotstift anzusetzen.

Hiesige Pensionskassen weisen bei ihren Immobilien-Investments oftmals einen ausgeprägten «Home bias» auf und wären gegenüber einem Rückgang der Bewertungen wohl empfindlich.