Nikola Vukovic e Raphael Dietrich hanno sviluppato delle opzioni per alleggerire il mercato immobiliare nella Svizzera orientale nella loro tesi finale del Master in Gestione Immobiliare presso la OST – Ostschweizer Fachhochschule. “La popolazione svizzera vive in modo troppo generoso”, affermano Vukovic e Dietrich in un comunicato stampa dell’OST. Tuttavia, secondo i risultati dei due ricercatori, molti residenti della Svizzera orientale sarebbero disposti a ridurre il loro spazio vitale.

In particolare, il 43% dei 379 partecipanti a un sondaggio nel contesto della tesi di laurea magistrale ha dichiarato che vorrebbe avere meno spazio vitale. In particolare, una stanza per gli ospiti o una sala hobby sono considerate superflue. Tuttavia, sono necessarie delle alternative, “come una stanza centralizzata per gli studenti, che sarebbe facile da allestire nell’edificio”, dice Vukovic.

Gli studenti del Master hanno anche identificato un alto livello di disponibilità tra la popolazione a trasferirsi in un appartamento più piccolo. Tuttavia, il problema è che ci sono abbastanza appartamenti piccoli disponibili, secondo il comunicato stampa. Anche il prezzo può essere un ostacolo: “Nessuno sceglierebbe un quadrilocale a 1.000 franchi per un appartamento più piccolo che costa altrettanto o di più”, afferma Vukovic.

I centri urbani potrebbero essere alleggeriti trasferendosi in regioni più rurali. Nel sondaggio, circa il 95% degli intervistati ha indicato la disponibilità a farlo. “Tuttavia, gli intervistati non si sposterebbero senza condizioni”, afferma Dietrich. “Dobbiamo creare incentivi per incoraggiare le persone ad allontanarsi dai centri urbani”

Evorest offre agli inquilini svizzeri l’opportunità di investire il loro deposito per l’affitto in fondi, invece di tenere il denaro in conti a basso interesse. La fintech con sede a Zurigo, fondata l’anno scorso, ha selezionato “dieci ETF collaudati di fornitori leader come UBS e iShares di Blackrock”, spiega Evorest in un comunicato stampa. Quando vengono investiti qui, i depositi dovrebbero “crescere con il mercato e generare allo stesso tempo un rendimento”.

I proprietari e i gestori di immobili non corrono alcun rischio con i depositi che investono. Il deposito per l’affitto è garantito da Evorest per l’intero importo versato. In caso di aumento dei prezzi, la copertura delle perdite è ancora più elevata.

Evorest ha collaborato con Hypothekarbank Lenzburg per implementare la nuova soluzione. Qui, i depositi vengono versati su un conto di deposito per l’affitto a nome dell’inquilino, con un conto di deposito associato. Il conto viene aperto e versato digitalmente tramite l’interfaccia open banking della piattaforma bancaria Finstar. Se non desidera investire, può anche creare un tradizionale conto di deposito per l’affitto presso Hypothekarbank Lenzburg. Tutti i depositi possono essere effettuati in modo completamente digitale in pochi passaggi, nell’arco di una sola giornata.

L’Indice dei prezzi delle costruzioni 2023 rivela una dinamica complessa nell’edilizia svizzera, con aumenti moderati dei prezzi influenzati da un mix di condizioni di mercato internazionali, effetti valutari e fattori economici locali. Il settore deve affrontare delle sfide, tra cui un mercato del lavoro in evoluzione e un’attività edilizia in calo, che richiedono degli aggiustamenti strategici. Il rapporto fornisce approfondimenti chiave ai professionisti della gestione del settore immobiliare per prendere decisioni informate e anticipare gli sviluppi futuri.

L’analisi dei prezzi dei materiali per l’edilizia mostra uno sviluppo differenziato: mentre l’indice dei prezzi dei materiali KBOB ha registrato solo un leggero aumento dello 0,6% nel novembre 2023 rispetto all’anno precedente, uno sguardo ai singoli materiali rivela differenze significative. Ad esempio, i prezzi dell’acciaio per cemento armato hanno subito un forte calo del 28 percento, mentre il calcestruzzo fresco e i mattoni hanno registrato un aumento dei prezzi rispettivamente del 9,5 e del 36 percento. Questi sviluppi dei prezzi riflettono una normalizzazione dei prezzi del mercato internazionale e gli effetti dell’apprezzamento del franco svizzero, che ha ridotto i costi di importazione dei materiali edili. Tuttavia, ciò è stato compensato dall’aumento dei prezzi dell’energia e del carburante, che hanno influito sul costo dei materiali.

La situazione del mercato del lavoro nel settore edile e le tendenze salariali rimangono di importanza strategica. Dopo un aumento temporaneo dei posti di lavoro vacanti in primavera, il tasso si è stabilizzato al 2,1% nel terzo trimestre del 2023 e rimane quindi superiore alla media decennale. Le tendenze demografiche stanno intensificando le sfide del settore edile, il che contribuisce a una continua pressione al rialzo sui salari.

L’attività edilizia, in particolare nel settore residenziale e degli uffici, è diminuita continuamente dal 2021. Gli investimenti in nuove licenze edilizie sono diminuiti rispetto ai valori medi degli ultimi cinque anni, a causa degli elevati costi di finanziamento e di una prospettiva economica debole. Questi sviluppi potrebbero portare ad un aumento della concorrenza sui prezzi e ad un impatto sulla redditività del settore edile.

Nonostante le sfide poste dai rialzi dei tassi di interesse degli ultimi due anni, il mercato immobiliare globale rimane un campo interessante per gli investitori. Sebbene si sia verificata una marcata correzione dei prezzi degli immobili a livello internazionale, il segmento di mercato principale è solido e promette rendimenti interessanti. L’aspettativa di tagli dei tassi d’interesse, in particolare a livello internazionale, sottolinea questa opportunità, soprattutto per gli investitori che si concentrano sul mercato svizzero, offrendo la possibilità di una migliore diversificazione e di rendimenti più elevati.

L’adeguamento dei prezzi degli immobili, combinato con un calo dell’attività di transazione, ha causato un calo delle valutazioni in molti mercati, fino al 30%. Nonostante questi sviluppi, i profili di locazione rimangono stabili e la domanda positiva, con alcune eccezioni come il settore uffici negli Stati Uniti. Con i tassi di interesse previsti in calo, prevediamo che i tassi di finanziamento torneranno al di sotto dei rendimenti azionari nel corso dell’anno, con rendimenti immobiliari che offrono spread interessanti rispetto ai titoli di Stato.

Un portafoglio immobiliare globale diversificato offre protezione contro le flessioni dei mercati locali e minimizza i rischi regionali. I mercati immobiliari di tutto il mondo non si muovono completamente in sincronia, il che rappresenta un’opportunità unica per gli investitori di ottimizzare il proprio portafoglio. Inoltre, la diversa durata e fase dei cicli immobiliari nei vari mercati consente di prendere decisioni strategiche di investimento e disinvestimento.

La crescente digitalizzazione e la necessità di centri dati illustrano l’importanza di un approccio globale all’investimento immobiliare, al fine di trarre vantaggio da queste tendenze emergenti. Il mercato svizzero da solo offre poche opportunità di investire in questi segmenti specializzati a livello istituzionale. Inoltre, la maggiore liquidità dei mercati internazionali rispetto al mercato svizzero offre vantaggi in termini di rendimento e di adattabilità al mercato.

Il confronto a lungo termine tra l’indice KGAST per i fondi svizzeri e l’indice internazionale NFI-ODCE per i fondi statunitensi mostra una significativa sovraperformance dell’immobiliare statunitense, sottolineando i vantaggi della diversificazione globale. In vista dell’imminente taglio dei tassi d’interesse e della potenziale svolta del mercato in diversi cicli immobiliari internazionali, gli investitori hanno un momento strategicamente favorevole per beneficiare delle attuali correzioni di mercato e posizionarsi per la crescita futura. Investire in immobili globali sembra quindi essere una decisione saggia per ampliare la diversificazione del portafoglio, ottenere l’accesso ai mercati in crescita e beneficiare di prezzi di ingresso interessanti.

All’inizio dell’anno, il mercato immobiliare svizzero ha registrato un andamento misto degli affitti richiesti. Mentre l’indice degli affitti Homegate riporta un leggero aumento dello 0,3 percento a livello nazionale, i dati cantonali e urbani rivelano un quadro misto. Ad esempio, il Cantone di Svitto ha registrato un calo del 2,6 percento, mentre Nidvaldo ha registrato un aumento del 3,7 percento. Anche Zurigo ha registrato un leggero calo degli affitti richiesti per la prima volta da mesi.

Questo indice, calcolato in collaborazione tra la Zürcher Kantonalbank e il mercato immobiliare Homegate, si basa sul metodo edonico, che misura le variazioni degli affitti tenendo conto della qualità, della posizione e delle dimensioni degli appartamenti. A gennaio, l’indice è salito di 0,4 punti a 125,6, il che corrisponde a un aumento mensile dello 0,3 percento. Rispetto all’anno precedente, gli affitti richiesti sono aumentati dell’1,9 percento a livello nazionale.

Le fluttuazioni cantonali sono state particolarmente pronunciate a gennaio, con variazioni di oltre 6 punti percentuali. Mentre alcuni cantoni, come Vallese e Appenzello, hanno registrato un aumento, altri, come Glarona e Basilea Città, hanno registrato un calo. Nonostante il leggero calo nel Cantone di Zurigo dall’agosto 2023, il Cantone mostra ancora una notevole crescita anno su anno, pari al 7,1 percento.

Nelle città, Losanna e Lugano hanno registrato una diminuzione degli affitti richiesti, mentre Zurigo e Berna hanno registrato un aumento. Con una crescita annuale dell’11,5 percento, Zurigo rimane in testa allo sviluppo dei prezzi degli affitti tra le città prese in esame. Anche Ginevra, Lucerna e Berna hanno registrato aumenti significativi.

L’indice degli affitti serve come importante fonte di riferimento per i professionisti del settore immobiliare, al fine di riflettere realisticamente l’andamento dei prezzi delle proprietà in affitto. Gli ultimi dati sottolineano l’importanza di avere una visione differenziata del mercato, per cogliere e comprendere appieno le dinamiche degli affitti richiesti in Svizzera.

L’Europa, compresa la Svizzera, è in ritardo in termini di crescita economica globale, in parte a causa della crescente burocratizzazione, che rallenta l’innovazione. Yu sottolinea che i giganti della tecnologia con sede negli Stati Uniti e in Cina in particolare, come Google e Nvidia, contribuiscono in modo significativo alla crescita economica delle loro regioni. Al contrario, l’Europa tende a rimanere indietro nella trasformazione digitale, il che porta a una pericolosa dipendenza dalle industrie tradizionali.

Sebbene la Svizzera abbia dei leader di mercato globali di successo nei settori farmaceutico, bancario e alimentare, la crescente attenzione alla conformità e alle normative ha favorito una cultura avversa al rischio che impedisce l’innovazione, secondo Yu. Per contrastare questo fenomeno, le aziende svizzere devono allinearsi maggiormente con i centri di innovazione come la Silicon Valley o il mercato tecnologico cinese.

Un esempio concreto di tale orientamento è Novartis, che sta espandendo il suo centro di ricerca negli Stati Uniti. Yu sostiene che, sebbene la Svizzera sia geograficamente situata in Europa, le sue aziende dovrebbero pensare e agire a livello globale per rimanere competitive.

Per la politica economica svizzera, ciò significa rendere la Svizzera un luogo più attraente per gli investimenti in start-up e tecnologia, ridurre la burocrazia e non ripetere gli stessi errori di altri Paesi. Diversificando e controllando il rischio in tutti i mercati, le aziende svizzere possono rafforzare la loro posizione ed evitare una perdita di prosperità.

All’inizio del 2024, l’Indicatore di Situazione Economica del KOF per la Svizzera ha registrato un leggero calo, influenzato principalmente dal rallentamento della domanda estera, che colpisce in particolare il settore delle esportazioni. Tuttavia, c’è motivo di speranza: le aziende di vari settori sono sempre più positive sulle loro aspettative per il prossimo futuro.

La mancanza di domanda è particolarmente evidente nell’industria manifatturiera, con più della metà delle aziende intervistate che hanno segnalato una situazione di ordini inadeguata. Sebbene il franco svizzero rimanga forte, questa pressione non sembra essere della stessa portata del 2015. Tuttavia, le prospettive di esportazione sono migliori rispetto all’autunno dell’anno precedente.

Anche se l’industria alberghiera, i grossisti e i fornitori di servizi finanziari e assicurativi segnalano un leggero deterioramento della loro situazione commerciale, la situazione nei settori dell’edilizia, della progettazione e della vendita al dettaglio rimane stabile. I settori dei servizi segnalano addirittura un leggero miglioramento.

Le previsioni per lo sviluppo degli affari nei prossimi sei mesi sono complessivamente più positive. La fiducia sta aumentando nell’industria manifatturiera e in particolare tra i fornitori di servizi. Mentre i grossisti hanno attenuato il loro scetticismo, i rivenditori e i fornitori di servizi finanziari rimangono cauti.

Nonostante l’intenzione di continuare ad assumere personale, le aziende stanno pianificando un aumento della forza lavoro meno frequente rispetto all’inizio del 2023. La difficoltà di trovare personale adeguato rimane, anche se la situazione si è leggermente attenuata.

In termini di sviluppo salariale, le aziende prevedono un aumento moderato dei salari lordi, inferiore al 2% nel prossimo anno. Questo riflette una tendenza generale verso aumenti salariali più contenuti.

Ci sono segnali contrastanti per quanto riguarda l’andamento dei prezzi: mentre le aspettative generali di inflazione sono in calo, le aziende di alcuni settori, in particolare il settore dei servizi, l’industria manifatturiera e l’edilizia, prevedono di aumentare i prezzi di vendita.

I risultati delle Indagini Economiche del KOF si basano sulle risposte di circa 4.500 aziende dell’industria manifatturiera, dell’edilizia e dei più importanti settori dei servizi, il che corrisponde a un tasso di risposta di circa il 62%.

Le ultime indagini di CBRE mostrano che lo spazio disponibile per gli uffici in Svizzera è cresciuto a 1,82 milioni di metri quadrati nel terzo trimestre del 2023, che corrisponde al 3,8% dello stock totale. I mercati periferici degli uffici, che si trovano lontano dalle cinque sedi più importanti – Zurigo, Ginevra, Basilea, Berna e Losanna – sono particolarmente colpiti. Qui si è registrato un aumento significativo dello spazio disponibile, con la regione intorno all’aeroporto di Zurigo e la Valle del Limmat, ad esempio, che ha raggiunto un tasso di disponibilità del 13,3 percento.

Nel frattempo, la domanda di spazi per uffici in posizioni centrali rimane alta. I locatari si concentrano sempre di più su aspetti come la buona accessibilità, la sostenibilità e l’allestimento di alta qualità da parte del proprietario. La disponibilità di spazi per uffici nel centro di Zurigo è scesa al 2,7 percento nello stesso trimestre, e addirittura al 2,0 percento nel CBD di Zurigo.

Il calo della domanda complessiva è influenzato da diversi fattori. Da un lato, l’aumento dell’offerta di spazi per uffici ha superato l’attività di costruzione e quindi il completamento di nuovi progetti. Dall’altro lato, il raffreddamento della situazione economica ha portato a un calo della domanda. Questa tendenza è stata finora mascherata dalla forte crescita economica e dall’elevato utilizzo di spazio, che ha compensato l’aumento dell’attività di home office. Tuttavia, la domanda contenuta si sta facendo sentire sotto forma di un aumento dei tassi di sfitto, che rappresenta una sfida per la gestione immobiliare.

In un momento in cui l’attenzione si concentra sull’aggiunta di valore al capitale, la nuova soluzione porta una ventata di aria fresca nella gestione dei depositi di locazione. La soluzione innovativa, sviluppata in collaborazione con i principali gestori patrimoniali e banche, consente alle aziende di investire in modo efficiente i loro depositi per gli affitti, fornendo al contempo la sicurezza necessaria ai proprietari.

Il CEO: “È tempo che il capitale lavori per l’azienda e non distrugga il valore nel tempo. Con la nostra soluzione, le aziende possono passare rapidamente da depositi di affitto costosi a investimenti redditizi”

Uno studio del 1999 dell’Ufficio federale per l’edilizia abitativa afferma: “Per l’inquilino, i depositi per l’affitto sono di fatto una sorta di ‘risparmio forzato’ a condizioni che non può influenzare. È quindi opportuno cercare una nuova alternativa ai depositi per l’affitto”.

Tradizionalmente, i depositi per l’affitto sono stati visti come un costo per le aziende, che vincola principalmente la liquidità. Ora, le aziende possono passare senza problemi da un costo a un ricavo. La possibilità di convertire in modo rapido e semplice i depositi per l’affitto in investimenti sicuri e redditizi, rispolvera la precedente comprensione dei conti di deposito antiquati e permette loro di brillare sotto una nuova luce. L’azienda offre sia agli inquilini che ai proprietari uno strumento di abbinamento intelligente.

Secondo uno studio condotto dall’Ufficio Federale per gli Alloggi nel 1999, in passato i depositi per l’affitto erano considerati una forma inflessibile di risparmio obbligatorio, senza che gli inquilini avessero alcuna influenza.

Per poter offrire la migliore strategia di investimento possibile per i depositi in affitto, l’azienda collabora con partner rinomati nel campo delle banche depositarie e della gestione patrimoniale.

Il lavoro part-time è in aumento in Svizzera, soprattutto tra le donne. L’Ufficio federale di statistica (UST) riferisce che circa il 30 percento delle donne single senza figli lavorerà a tempo parziale nel 2022, rispetto a solo il 15 percento degli uomini. Questo modo di lavorare non solo influisce sul reddito individuale e sulle prestazioni pensionistiche, ma anche sul finanziamento del sistema AVS a ripartizione.

Uno studio degli economisti di UBS intitolato “Lavoro part-time: effetti sulla previdenza” evidenzia il fatto che il lavoro part-time comporta una riduzione delle prestazioni pensionistiche e della capacità di risparmio. Ciò riguarda in particolare le persone single senza figli, per cui il divario pensionistico risultante è spesso sproporzionato rispetto alla riduzione del carico di lavoro. Per le coppie, invece, il lavoro part-time in combinazione con i sussidi per l’assistenza all’infanzia dipendenti dal reddito può avere effetti meno drammatici.

Lo studio UBS “AVS 2030 – Scenari del mercato del lavoro per la sostenibilità fiscale dell’AVS” mostra che un cambiamento nella partecipazione al mercato del lavoro ha un impatto diretto sul deficit di finanziamento dell’AVS. Un aumento della partecipazione femminile al mercato del lavoro potrebbe ridurre leggermente questo divario, mentre una riduzione della partecipazione maschile lo farebbe aumentare. Anche una maggiore partecipazione alla forza lavoro dei lavoratori anziani avrebbe un effetto positivo.

Gli sviluppi futuri del mercato del lavoro e le tendenze sociali, come un migliore equilibrio tra lavoro e vita privata o una maggiore cura dei figli da parte degli uomini, potrebbero rendere necessarie ulteriori riforme strutturali dell’AVS. Gli economisti di UBS sottolineano che i cambiamenti nel mercato del lavoro da soli non sono sufficienti per colmare il divario di finanziamento dell’AVS.

Dopo la sua elezione da parte del Consiglio di Amministrazione della FINMA, la nomina di Stefan Walter a Direttore dell’Autorità è stata approvata dal Consiglio federale. L’impressionante carriera di Walter comprende un’esperienza significativa nella regolamentazione dei mercati finanziari, tra cui la guida dello sviluppo della supervisione delle banche di importanza sistemica globale presso la Banca Centrale Europea. Nel suo precedente ruolo di Segretario Generale del Comitato di Basilea, ha svolto un ruolo chiave nel coordinare i negoziati per la riforma normativa globale dopo la crisi finanziaria globale.

Di nazionalità tedesca e con un Master in International Banking and Finance conseguito presso la Columbia University, Stefan Walter, 59 anni, apporta una profonda comprensione e un’ampia conoscenza della supervisione dei mercati finanziari. Succede a Urban Angehrn, che si è dimesso nel settembre 2023 per motivi di salute. Birgit Rutishauser continuerà a ricoprire il ruolo di Direttore della FINMA ad interim fino all’entrata in carica di Walter il 1° aprile.

La nomina di Walter è considerata un passo importante per la FINMA, per rafforzare la sua posizione di regolatore leader nel settore finanziario. La sua vasta esperienza aiuterà a sviluppare ulteriormente la regolamentazione dei mercati finanziari svizzeri e ad affermarla a livello internazionale.

Il mercato immobiliare svizzero rimane interessante per il 98% degli investitori immobiliari, come riferisce EY Svizzera in un comunicato stampa. La società di revisione e consulenza ha basato i suoi risultati sull’ultima edizione del suo annuale“Barometro delle tendenze del mercato degli investimenti immobiliari”. A tale scopo, EY Svizzera ha intervistato un campione rappresentativo di 96 aziende.

“Secondo gli investitori, l’alto livello di attrattiva può essere attribuito all’economia stabile, alla domanda persistentemente elevata e al fatto che la Svizzera rimane una località redditizia nonostante i cambiamenti geopolitici”, afferma Daniel Zaugg, Sector Leader Real Estate di EY in Svizzera, nel comunicato stampa. “Secondo gli intervistati, gli aumenti dei tassi d’interesse della Banca Nazionale Svizzera non avranno un impatto sostanziale a breve termine sul valore di mercato degli investimenti immobiliari” il 96 percento degli intervistati prevede che l’inflazione rimarrà al di sotto del 3 percento quest’anno.

All’interno del mercato immobiliare, la proprietà residenziale sta diventando più interessante. L’interesse in questo caso è salito dal 93 percento dei due anni precedenti al 96 percento di quest’anno. Gli investitori che desiderano investire in immobili ad uso ufficio, logistico e sanitario sono meno numerosi rispetto all’anno precedente, rispettivamente del 39, 42 e 45 percento. Solo il 16 percento degli intervistati ha espresso interesse per spazi destinati a rivenditori di generi alimentari e negozi specializzati.

I criteri di sostenibilità rivestono un ruolo sempre più importante per un’ampia maggioranza degli intervistati nella selezione degli immobili da investimento. Gli investitori prevedono anche che i cambiamenti demografici e il cambiamento climatico avranno un’influenza crescente sul mercato immobiliare in futuro.

Nella sua sezione SSF Spotlight,Swiss Sustainable Finance ha pubblicato una guida per aziende, banche, fondi e privati che investono direttamente in immobili sostenibili in Svizzera. Sullo sfondo dell’importante contributo che il settore edilizio deve dare al raggiungimento dell’obiettivo svizzero di zero netto entro il 2050, la guida offre indicazioni e raccomandazioni per l’azione.

Ad esempio, spiega i quadri più importanti per la valutazione e la rendicontazione della sostenibilità, ESG (Environment, Social, Governance) e gli Obiettivi di Sviluppo Sostenibile (SDG) delle Nazioni Unite, e fornisce esempi specifici per il settore immobiliare. La pubblicazione fornisce anche un’introduzione al quadro normativo attuale e previsto in Svizzera e nell’UE. Fornisce inoltre una panoramica delle certificazioni nazionali e internazionali, dei marchi di qualità, degli strumenti di benchmarking e di monitoraggio che misurano il profilo di sostenibilità dell’immobile, ad esempio in relazione ai fattori ESG.

Secondo l’associazione, i benefici di una strategia di investimento sostenibile potrebbero superare i costi che ne derivano “e, in ultima analisi, avere un impatto positivo sulla società, sull’ambiente e sulla valutazione del portafoglio immobiliare”. Agli investitori che cercano una guida per l’implementazione di una strategia di sostenibilità si raccomanda un approccio in quattro fasi.

Si inizia con lo sviluppo della strategia e la valutazione del portafoglio. In una seconda fase, viene formulato un piano d’azione con misure di miglioramento specifiche per il portafoglio immobiliare. Segue una valutazione continua basata sugli obiettivi predefiniti. Infine, occorre creare trasparenza comunicando regolarmente gli indicatori di performance e i progressi agli stakeholder.

Enerdrape annuncia il completamento con successo di un round di finanziamento iniziale per un totale di 1,3 milioni di franchi svizzeri. L’azienda di Ecublens ha lanciato la prima tecnologia al mondo di pannelli geotermici prefabbricati. Secondo un comunicato stampa, gli investitori svizzeri, tra cui Après-Demain tramite l’iniziativa GeneRActions Planet e Romande Energie, hanno svolto un ruolo chiave nel round di finanziamento.

Fondata da Margaux Peltier, Alessandro Rotta Loria e Lyesse Laloui come spin-off del Politecnico Federale di Losanna(EPFL), l’azienda intende utilizzare strategicamente questa nuova iniezione di capitale per portare avanti lo sviluppo e la commercializzazione della sua tecnologia di pannelli geotermici. Questi pannelli agiscono come scambiatori di calore. Assorbono sia l’energia geotermica che quella ambientale. Una pompa di calore fa circolare questa energia nell’edificio. In linea di principio, questi pannelli a parete sono adatti anche alle gallerie e alle stazioni sotterranee, ad esempio.

“Questa iniezione finanziaria di 1,3 milioni di franchi svizzeri è la prova della fiducia dei nostri investitori nella missione e nel potenziale di enerdrape. Permetterà all’azienda di espandere le sue attività, di migliorare la sua gamma di prodotti e di rafforzare il suo team con nuovi talenti”, ha dichiarato Margaux Peltier, CEO e co-fondatrice di enerdrape.

“Con la sua innovativa tecnologia di pannelli geotermici, enerdrape ha il potenziale per rivoluzionare il settore energetico e ci congratuliamo con Margaux per la sua invenzione rivoluzionaria”, ha dichiarato Thierry Mauvernay, Presidente e azionista di Apres-demain SA, l’investitore principale del seed round.

Sika ha generato un fatturato record di 11,24 miliardi di franchi svizzeri nell’esercizio finanziario 2023, ha annunciato l’azienda globale di specialità chimiche per l’edilizia e l’industria in un comunicato stampa. Ciò corrisponde ad una crescita anno su anno del 7,1%. Nel comunicato stampa, Sika sottolinea che l’ex attività di prodotti chimici per l’edilizia del Gruppo BASF, acquisita l’anno precedente, è un driver di crescita. Grazie al successo dell’integrazione del Gruppo MBCC, Sika prevede effetti sinergici annuali per un totale di 180-200 milioni di franchi svizzeri.

Anche tutte le regioni hanno contribuito al record di vendite con tassi di crescita a due cifre in valuta locale. Con il 15,2 percento, le vendite in valuta locale sono cresciute maggiormente nella regione Asia/Pacifico. Nelle regioni EMEA e Americhe, sono stati realizzati tassi di crescita rispettivamente del 14,8% e del 14,9%. Il segmento Global Business ha aumentato le vendite in valuta locale del 10,0 percento. Le forti svalutazioni di quasi tutte le valute rispetto al franco svizzero hanno determinato un effetto valutario negativo del 7,4 percento.

“Sika ha dimostrato ancora una volta la sua resilienza negli ultimi dodici mesi”, ha dichiarato Thomas Hasler, CEO, nel comunicato stampa. “Grazie al nostro modello aziendale ben funzionante, all’elevata forza innovativa e al grande impegno dei nostri 33.000 dipendenti in tutto il mondo, siamo cresciuti fortemente e abbiamo guadagnato quote di mercato anche in un anno difficile” Sika comunicherà la relazione completa per l’esercizio finanziario 2923 il 16 febbraio.

Nel suo Outlook 2024, il fornitore di servizi immobiliari Avobisprevede un trend favorevole per gli immobili residenziali a reddito. Le previsioni per il 2024 sono costantemente positive, secondo un comunicato stampa. Secondo le previsioni, è probabile che l’attrattiva degli investimenti immobiliari residenziali aumenti di nuovo in previsione di tassi di interesse più bassi e grazie a fattori fondamentali positivi, e che gli acquirenti mostrino un maggiore interesse. Si prevede che questo porterà a una rivitalizzazione della liquidità sul mercato delle transazioni.

Nonostante una dinamica di mercato rivitalizzata, non è prevedibile un aumento generale dei prezzi nel prossimo futuro. Gli investitori istituzionali, che negli ultimi anni hanno sostenuto il lato acquirente, potrebbero sempre più agire come venditori. Ciò è dovuto anche all’aumento dei requisiti di sostenibilità. Secondo Avobis, la riorganizzazione ecologica dei portafogli sta portando alla vendita di immobili e all’acquisizione di immobili più sostenibili.

Questo potrebbe anche essere accompagnato da un certo grado di volatilità. Tali condizioni di mercato creerebbero opportunità che potrebbero essere interessanti per gli investitori attenti. Nell’attuale contesto di mercato, gli immobili residenziali offrono, secondo quanto riferito, un’ampia gamma di interessanti opportunità di investimento, dai semplici modelli buy-to-rent alla costruzione e promozione, fino alla realizzazione di concetti di utilizzo redditizi.

In Svizzera, c’è stata una vera e propria corsa ai mutui Saron variabili dopo la svolta dei tassi d’interesse. Tuttavia, i primi preferiti non sembrano più così attraenti come prima.

I tassi d’interesse per i mutui svizzeri a tasso fisso sono su una traiettoria discendente da metà giugno 2023. Secondo l’indice ipotecario del servizio di confronto online svizzero Moneyland, i mutui a tasso fisso a dieci anni sono attualmente quotati al 2,31 percento – il livello più basso dal maggio 2022.

La tendenza al ribasso si è intensificata dopo che la Banca Nazionale Svizzera (BNS) ha annunciato a sorpresa una pausa nei tassi di interesse a settembre. Di conseguenza, per la prima volta dall’ottobre dello scorso anno, i mutui a tasso fisso non sono più più costosi dei mutui Saron a tasso variabile, che in precedenza rappresentavano una parte consistente delle nuove operazioni.

Oggi, i mutui a tasso fisso sono significativamente più economici dei mutui Saron per tutte le scadenze. I mutui a tasso fisso a due anni sono attualmente più economici di 0,35 punti percentuali, quelli a cinque anni di 0,42 punti percentuali e quelli a dieci anni di 0,30 punti percentuali rispetto alle loro controparti a tasso variabile.

Gli esperti concordano sul fatto che i tassi d’interesse in Svizzera sembrano aver raggiunto il picco. La maggior parte degli osservatori di mercato ritiene che la Banca nazionale lascerà invariati i tassi di interesse chiave nella prossima riunione e nel primo trimestre del 2024 e potrebbe annunciare tagli dei tassi di interesse solo a metà del 2024.

Gli specialisti immobiliari di Moneypark hanno anche riferito che oltre il 90 percento dei fornitori di mutui intervistati in Svizzera si aspettano che la BNS lasci il tasso di interesse chiave invariato all’1,75 percento in occasione della prossima riunione. Nei prossimi tre mesi, è probabile che i tassi di interesse rimangano stabili per le scadenze più brevi, fino a cinque anni, mentre per le scadenze più lunghe si prevede una maggiore volatilità e una tendenza al ribasso dei tassi di interesse.

Martedì, la Grande Camera ha respinto l’iniziativa dell’ex Consigliere nazionale Natalie Imboden (Verdi/BE) – con 116 voti contro 71 e 4 astensioni. Ha prevalso la maggioranza borghese di SVP, FDP e Partito di Centro. L’iniziativa parlamentare è ora morta.

Michael Töngi (Verdi/LU) ha sostenuto senza successo che il requisito del modulo di affitto avrebbe migliorato la trasparenza nel settore degli affitti. Oggi, i prezzi vengono spesso aumentati quando gli inquilini cambiano, con il risultato di un “rendimento troppo alto”. Comunicando sistematicamente l’importo dell’affitto dell’inquilino o del proprietario precedente, gli inquilini sarebbero in grado di difendersi più facilmente dagli affitti abusivi.

Philipp Matthias Bregy (centro/VS) ha dichiarato, a nome della maggioranza della commissione, che i Cantoni sono già liberi di introdurre un modulo per l’affitto iniziale dell’inquilino precedente per il loro Cantone. Regolare la questione dei moduli a livello federale sarebbe in contraddizione con l’idea di federalismo.

“Tutto sommato, la proposta crea più burocrazia”, afferma Bregy. Gli inquilini hanno già a disposizione strumenti legali per contestare l’affitto iniziale. Inoltre, ha sottolineato che anche nei cantoni con moduli obbligatori, non si è registrato un calo degli affitti o un aumento della trasparenza.

Der Nationalrat hat der Landesregierung am Dienstag den entsprechenden Auftrag erteilt. Dies, indem er mit 130 zu 61 Stimmen bei 3 Enthaltungen eine Motion des Bündner Ständerats Stefan Engler mit dieser Forderung annahm.

Der Mitte-Politiker argumentierte, Marktbeobachter gingen davon aus, dass der Referenzzinssatz weiter ansteigen werde. Kürzlich erhöhte ihn das Bundesamt für Wohnungswesen (BWO) auf 1,75 Prozent.

Seit 1986 gelte der Grundsatz, dass ein Ertrag aus Mietobjekten dann zulässig sei, wenn dieser 0,5 Prozent über dem Referenzzins liege. Das Bundesgericht habe aber 2020 zwei Praxisänderungen vorgenommen. Unter anderem habe es bestimmt, dass der Ertrag den Referenzzinssatz neu um zwei Prozent übersteigen dürfe, wenn der Referenzzins zwei Prozent oder weniger betrage.

Bei einem Anstieg des Referenzzinssatzes auf über 2 Prozent werde sich die Frage stellen, ob der bei der Berechnung der Nettorendite zulässige Zuschlag zum Referenzzins direkt wieder auf 0,5 Prozent zu reduzieren sei. Es sei besser, so Engler, wenn der Bundesrat diese Frage auf politischem Weg kläre, als diese für Mieter- und Vermieterschaft wichtige Frage den Gerichten zu überlassen.

Rot-Grün dagegen Der Bundesrat war einverstanden mit der Annahme der Motion, welcher der Ständerat bereits im September zugestimmt hatte. «Gouverner, c’est prévoir», sagte Bundesrat Guy Parmelin am Dienstag im Rat. Regieren heisse Vorausschauen.

Steigt der Referenzzinssatz um 0,25 Prozentpunkte, können die Vermieter die Mieten um 3 Prozent anheben. Voraussetzung dafür ist bei langjährigen Mietverhältnissen aber, dass auch die früheren Senkungen weitergegeben wurden.

Eine rot-grüne Minderheit im Nationalrat argumentierte am Dienstag, im Text der Motion werde schon eine bestimmte Richtung für die Neuregelung vorgegeben. Dies in dem Sinne, dass die Interessen der Vermieter in den Vordergrund gestellt würden. Sie scheiterte aber mit ihrem Antrag, die Motion abzulehnen.

All’inizio di ottobre 2023, è iniziato un cambiamento notevole nel mercato dei mutui. I tassi di riferimento per i mutui a tasso fisso a tre e cinque anni sono scesi al di sotto del tasso Saron. I mutui a dieci anni hanno seguito l’esempio all’inizio di novembre, con il tasso medio che è sceso dal 3,11% di giugno al 2,39% di dicembre.

Stabilità per i mutui Saron Il mutuo Saron, che è rimasto stabile da quando la Banca Nazionale Svizzera (BNS) ha deciso di lasciare il tasso d’interesse chiave all’1,75% a settembre, è attualmente al 2,63%.

Risultati del sondaggio sui fornitori di mutui Un sondaggio condotto su 50 fornitori di mutui ha rivelato che oltre il 90% prevede che la BNS lascerà invariato il tasso d’interesse chiave il 14 dicembre 2023. I fornitori prevedono tassi di interesse stabili per le scadenze più brevi, fino a cinque anni, mentre per le scadenze più lunghe si prevede una maggiore volatilità e una tendenza al ribasso dei tassi di interesse. Le maggiori preoccupazioni degli intervistati sono l’inflazione, una possibile recessione e la situazione economica in Europa.

Raccomandazioni per i titolari di mutui

Passare ai mutui a tasso fisso può essere conveniente al momento, in quanto sono più favorevoli dei mutui Saron.

I mutui a tasso fisso a lungo termine sono ancora consigliati ai clienti che cercano una pianificazione e una sicurezza di bilancio.

Se è necessaria una certa flessibilità, potrebbero essere utili i mutui a tasso variabile o una combinazione di mutui Saron e a tasso fisso.

Una consulenza completa che tenga conto di vari aspetti finanziari è essenziale per una decisione di finanziamento sostenibile.

Conclusione: questi sviluppi nel mercato ipotecario svizzero sottolineano la necessità di un processo decisionale attento e informato per i mutuatari, soprattutto in un ambiente di tassi d’interesse in rapida evoluzione.

Quattro giorni prima della fine della campagna sulla piattaforma di crowdfunding OOMNIUM,Reseda ha raggiunto l’obiettivo di aumentare il suo capitale di 1 milione di franchi svizzeri. Fondata 18 anni fa a Winterthur, l’azienda produce mobili interamente in Svizzera ed esclusivamente con legno locale. Vengono venduti senza intermediari.

Secondo un comunicato stampa, l’azienda intende utilizzare l’aumento di capitale per migliorare ulteriormente i suoi prodotti in termini di qualità e di impronta ecologica, in particolare investendo in un magazzino di legname, costruendo relazioni a lungo termine con i proprietari di foreste svizzere e vari altri progetti, tutti resi possibili dal nuovo stabilimento di produzione di pannelli in legno massiccio a Flurlingen.

Poiché Reseda ora incolla il legno da sé, l’azienda può anche prendere il controllo e monitorare l’acquisto del legno grezzo, secondo la presentazione dell’azienda su OOMNIUM. “Il nostro obiettivo è quello di acquistare la maggior parte del nostro legno direttamente dai proprietari forestali svizzeri entro cinque anni, senza intermediari” L’azienda vuole “continuare a crescere, ma non principalmente espandendosi in nuovi negozi, bensì offrendo un prodotto ancora migliore e più convincente”.

Quattro giorni prima della fine della campagna, le azioni di Reseda erano già passate nelle mani di 262 investitori swarm. Questo ha spinto i responsabili a decidere di prolungare la campagna e di sfruttare l’intera portata dell’aumento di capitale previsto: altre 3.000 azioni sono disponibili a 1.000 franchi svizzeri ciascuna fino all’11 dicembre. Reseda intende utilizzare il capitale aggiuntivo per realizzare un altro progetto che le sta a cuore: la creazione di una piattaforma di seconda mano per la vendita di mobili Reseda usati certificati.

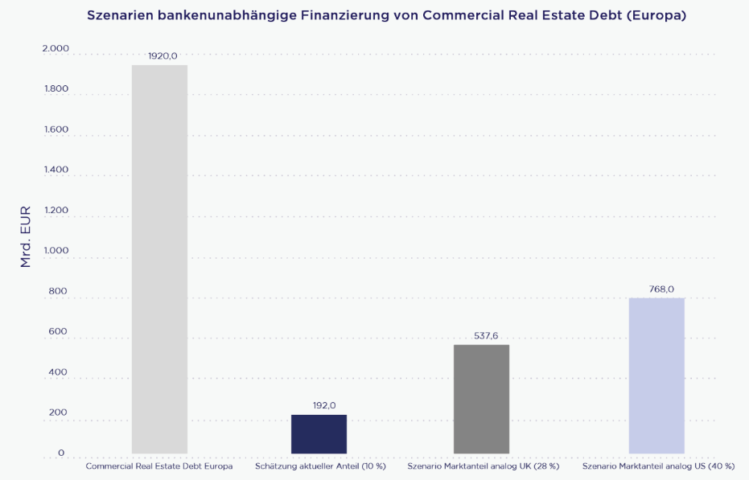

Mentre in passato le esigenze di finanziamento degli investitori immobiliari erano coperte principalmente dai prestiti bancari tradizionali (prestiti immobiliari), la regolamentazione bancaria ha creato spazio per modelli di finanziamento alternativi. Di conseguenza, è improbabile che si verifichi una grande ondata di acquisti di prestiti non performanti (NPL). Questo perché la struttura del capitale di finanziamento è completamente diversa oggi rispetto al periodo della crisi finanziaria, in quanto la quota senior delle banche è significativamente più bassa. All’epoca, per gli specialisti di NPL era conveniente acquistare grandi portafogli di NPL dalle banche con uno sconto e realizzarli perché erano disponibili garanzie preziose. Oggi, invece, il finanziamento mezzanino è sott’acqua perché l’attività sul mercato delle transazioni è diminuita enormemente.

In un panorama finanziario sempre più frammentato, vediamo una crescente necessità di consulenza sul rifinanziamento. Questo perché un certo numero di accordi di standstill con i finanziatori sta scadendo nell’attuale fase di scossa del mercato. Nel corso delle trattative di rifinanziamento, gli sviluppatori di progetti e i detentori di portafogli si trovano nell’impossibilità di soddisfare ulteriori requisiti. Al più tardi quando le aziende con un rapporto di indebitamento elevato presenteranno i loro bilanci annuali per il 2023, presumiamo quindi che altri partecipanti al mercato potrebbero trovarsi in gravi difficoltà.

In questa situazione, ci aspettiamo che arrivino sul mercato altri prodotti: sia sotto forma di prestiti in sofferenza che vengono venduti, sia sotto forma di immobili che fungono da garanzia. Tuttavia, l’inversione di tendenza dei tassi di interesse significa che l’offerta e la domanda sul mercato delle transazioni non si sono ancora incontrate per lunghi tratti. Molti partecipanti al mercato agiscono con cautela e c’è una mancanza di liquidità sul mercato. Di conseguenza, sta diventando sempre più difficile per gli investitori trovare un’uscita per le esposizioni in sofferenza.

Allo stesso tempo, si può osservare che i requisiti normativi sempre più rigidi e le specifiche di valutazione (rating, sostegno azionario) fanno sì che alcuni segmenti industriali, sottomercati o progetti vengano difficilmente finanziati dalle banche, o solo a condizioni molto sfavorevoli. Le banche adottano tipicamente un comportamento di mercato pro-ciclico. Le flessioni economiche portano a una riduzione degli utili aziendali e quindi a declassamenti del rating. Il supporto di capitale richiesto dalle banche aumenta, lasciando poco spazio di manovra per le nuove attività. Inoltre, dopo la scadenza dei tassi d’interesse fissi, ci sono prestiti più rischiosi nei libri contabili, il cui reddito immobiliare non può più generare i tassi d’interesse più elevati. Le strategie di investimento e di finanziamento anticicliche sono molto difficili da attuare in questa fase. È proprio in questa situazione che i partner di finanziamento alternativi e imprenditoriali stanno diventando sempre più importanti.

Come abbiamo sottolineato in uno studio all’inizio dell’anno, la tendenza al finanziamento B2B e al debito privato continuerà a rafforzarsi, anche se questa crescita avverrà quasi esclusivamente nel settore B2B per motivi normativi.

Gli elevati volumi di finanziamento e le strutture personalizzate richiedono una gestione e un controllo professionali. I fondi di private debt immobiliare efficienti giocheranno quindi un ruolo chiave nella crescita prevista del mercato nel segmento del private debt financing. I fornitori in grado di gestire l’intero processo, dall’origine alla rendicontazione e al rimborso, sono avvantaggiati.

Fonte grafica: Barings Bank, PGIM RE, Bayes Business School, Londra; Empira – calcolo e presentazione propri al dicembre 2022.

Gli effetti della pandemia globale si fanno ancora sentire a distanza di anni e ci hanno condotto in una nuova realtà. Ciò richiede agli investitori immobiliari di rivalutare le loro strategie per posizionarsi in modo equilibrato, rimanendo disciplinati e flessibili nel rispondere alle mutevoli condizioni di mercato.

La pandemia ha portato a una chiusura economica senza precedenti, sincronizzata a livello globale, seguita da una rapida ripartenza. Questo ha portato a un ritorno dell’inflazione, a strozzature del mercato del lavoro e a un aumento dei tassi di interesse. Allo stesso tempo, gli sconvolgimenti geopolitici, compresi i conflitti nelle regioni petrolifere e l’emergere di politiche industriali e ambientali nazionali, stanno rimodellando il panorama globale.

In questo contesto, gli investitori immobiliari dovrebbero aspettarsi una crescita contenuta negli Stati Uniti, una crescita moderata in Europa e un adeguamento a una nuova normalità economica in Cina nel 2024. Questi sviluppi favoriscono un focus sui titoli di qualità, compreso il settore tecnologico, e un atteggiamento cauto nei confronti dei titoli di Stato, poiché si prevede che le banche centrali cominceranno a tagliare i tassi di interesse.

Anche gli sviluppi politici giocheranno un ruolo importante e potrebbero offrire sia opportunità che rischi per i mercati globali. Gli investitori dovrebbero quindi essere pronti ad adattare le loro strategie di mercato di conseguenza e a considerare strategie di protezione del capitale.

Il prossimo decennio sarà caratterizzato dal continuo sviluppo dell’intelligenza artificiale, da un’economia cinese in evoluzione, dalla transizione energetica e da livelli di debito persistentemente elevati. Questi fattori avranno un impatto di vasta portata e offriranno agli investitori nuove opportunità, soprattutto nei settori che beneficiano dell’innovazione tecnologica.

In questo nuovo mondo, è più importante che mai per gli investitori avere un piano chiaro, investire in modo equilibrato e rimanere flessibili. Le lezioni del passato sottolineano il valore della diversificazione e l’importanza della pazienza e dell’adattabilità in un ambiente in continua evoluzione.

ABB und die Europäische Investitionsbank (EIB) haben eine Finanzierungsvereinbarung für ein Darlehen in Höhe von 500 Millionen Euro unterzeichnet, informiert ABB in einer Mitteilung. Das Zürcher Technologieunternehmen will die Mittel für die Entwicklung halbleiterbasierter Leistungsschalter, umweltfreundliche Schaltanlagen und Technologien für die Verbesserung von Effizienz und Automation bei Gebäuden nutzen. Die Gelder sollen in entsprechende Forschung von ABB in der Schweiz, Deutschland, Italien, der Tschechischen Republik, Finnland, Norwegen, Polen und anderen europäischen Ländern fliessen.

„Die Elektrifizierung ist entscheidend im Kampf gegen den Klimawandel“, wird EIB-Vizepräsident Ambroise Fayolle in der Mitteilung zitiert. „Mit unserem Darlehen an ABB unterstützen wir ein Unternehmen, das auf eine lange Tradition der Entwicklung von elektrischen Produkten zurückblickt und mit grossem Engagement praktische Lösungen fördert, welche die europäische Wirtschaft grüner machen.“

Die neuen Stromverteilungslösungen sind für die Anwendung beispielsweise in Zweckbauten, Industriebetrieben und Mikronetzen gedacht. Entwicklung und Kommerzialisierung von Technologien haben in der Wachstumsstrategie von ABB einen hohen Stellenwert. Im vergangenen Jahr hat das Unternehmen rund 1,67 Milliarden Dollar beziehungsweise rund 4 Prozent seines konsolidierten Umsatzes in Forschung und Entwicklung investiert.

Il Fondo Immobiliare Admicasa, specializzato in immobili di alta qualità in posizioni privilegiate, mira a ottenere prezzi d’ingresso interessanti, potenziale di rivalutazione e alti rendimenti del flusso di cassa. Nell’attuale contesto di mercato, il fondo si posiziona quindi come una promettente opportunità di investimento.

Prime acquisizioni di successo Appena un giorno dopo il lancio, la società di gestione del fondo, che è sottoposta alla vigilanza della FINMA, è riuscita ad acquisire tre immobili nel centro di Yverdon VD per circa 25 milioni di franchi svizzeri. Queste proprietà, situate direttamente alla stazione ferroviaria di Yverdon, comprendono quasi 3.000 metri quadrati di spazio utilizzabile, dieci appartamenti e spazi commerciali con inquilini di prima classe e generano un reddito da locazione di quasi 1,1 milioni di franchi svizzeri.

Importanza della transazione e piani futuri Questa transazione, che genera un rendimento lordo del 4,3 percento, sottolinea la competenza strategica di Admicasa Fund Management. Il CEO Peter Csoport sottolinea il successo in condizioni di mercato difficili e indica altre proprietà immobiliari interessanti che sono già nella pipeline di acquisizione.

Rete ed effetto rete Serge Aerne, Presidente del Consiglio di Amministrazione del Gruppo Admicasa, sottolinea l’importanza della rete completa. Ciò consente al fondo di attingere alle competenze e alle relazioni interdisciplinari del Gruppo Admicasa nei settori dell’edilizia, del capitale e delle pensioni, a tutto vantaggio degli investitori.

Secondo un comunicato stampa, Andermatt Swiss Alps AG ha concluso un prestito sindacato di 125 milioni di franchi svizzeri con un consorzio di banche svizzere guidato dalla filiale UBS Credit Suisse (Svizzera) SA. La durata è di quattro anni. I finanziatori possono estendere le linee di credito due volte di un anno.

Secondo le informazioni fornite, il prestito sarà utilizzato per rifinanziare il finanziamento del debito esistente e per finanziare le operazioni. Inoltre, è destinato a consentire ulteriori investimenti nello sviluppo di Andermatt come destinazione.

“Il primo finanziamento attraverso un prestito sindacato è un voto di fiducia nel successo dello sviluppo e del posizionamento sul mercato, nonché nelle promettenti prospettive della nostra azienda”, ha dichiarato il CEO Raphael Krucker. La transazione è stata guidata dal CFO Melina Marty e accompagnata da Advestra come consulente legale.

L’indice mensile degli affitti compilato dal mercato immobiliare digitale Homegate in collaborazione con la Zürcher Kantonalbank ha chiuso a 123,8 punti nel mese di ottobre. Rispetto al mese precedente, l’indice è aumentato complessivamente dello 0,4 percento, ha riferito Homegate in un comunicato stampa. In tutta la Svizzera è stato osservato un aumento del 4 percento su base annua.

In un confronto anno su anno, gli affitti sono aumentati in tutti i cantoni, riferisce Homegate. Con il 7,5 percento, l’aumento maggiore si è registrato a Glarona. Seguono il Vallese, i due cantoni (combinati) di Appenzell, Zurigo, Sciaffusa e Svitto con aumenti compresi tra il 6,9 e il 5,3 percento. Le otto città svizzere incluse nell’indice hanno registrato anche aumenti anno su anno degli affitti richiesti.

Rispetto a settembre, gli affitti sono aumentati nella maggior parte dei cantoni e in sei delle otto città incluse nell’indice. Gli esperti di Immobilienmarktplatz e Kantonalbank hanno osservato un leggero calo degli affitti richiesti solo nei cantoni di Obvaldo, Nidvaldo e Svitto, nonché nelle città di Ginevra e San Gallo. All’interno dei cantoni, gli affitti sono aumentati maggiormente a Glarona, Sciaffusa e Uri. Nelle città, gli aumenti maggiori sono stati osservati a Zurigo, Ginevra, Berna e Lugano.

Il Gruppo Burkhalter sta rilevando l’azienda elettrica vallesana C2B ELECTROTECHNIQUE Sàrl(C2B), lo specialista in tecnologia edilizia con sede a Zurigo ha annunciato in un comunicato stampa. Non sono stati forniti dettagli sul prezzo di acquisto. Si prevede che l’azienda, specializzata in installazioni tradizionali, installazioni industriali e servizi di costruzione di quadri elettrici, fornisca a Burkhalter un’ulteriore quota di mercato.

Una volta completata l’acquisizione, C2B sarà fusa con Grichting & Valterio Electro SA, che appartiene a Burkhalter e ha sede nel capoluogo vallesano di Sion, e opererà come sua filiale dall’inizio del 2024, ha annunciato Burkhalter. La sede di Martigny e la gestione dell’azienda da parte dei precedenti proprietari rimarranno al loro posto. Anche i 26 dipendenti di C2B saranno assunti.

Secondo Burkhalter, la nuova acquisizione genera un fatturato annuo di circa 4,5 milioni di franchi svizzeri. Il Gruppo intende continuare a perseguire la sua strategia di acquisizione di ulteriori quote di mercato attraverso l’acquisizione di altre aziende di ingegneria elettrica.

In particolare, i prezzi dei condomini sono aumentati dello 0,7 percento in ottobre, dopo una pausa in settembre. Gli esperti di SMG Swiss Marketplace Group hanno osservato un aumento dei prezzi su base annua del 2,1 percento. Per contro, i prezzi delle case unifamiliari sono diminuiti dello 0,3 percento a ottobre rispetto a settembre. In un confronto anno su anno, i prezzi sono diminuiti dello 0,2 percento.

“La continua crescita dei prezzi richiesti per i condomini è notevole se si considera che l’offerta di unità condominiali disponibili è aumentata in modo significativo dall’inizio dell’anno”, ha dichiarato Martin Waeber, Managing Director Real Estate di SMG Swiss Marketplace Group, nel comunicato stampa. “Il mercato immobiliare ha visto anche un leggero aumento dell’offerta di immobili esistenti negli ultimi mesi, che ha contribuito alla stabilizzazione dei prezzi delle case unifamiliari”

Gli affitti richiesti sono aumentati dello 0,4 percento in ottobre rispetto al mese precedente. Su base annua è stato osservato un aumento del 2,7 percento. Gli esperti di SMG Swiss Marketplace Group attribuiscono l’aumento alla continua carenza di offerta nei centri.

L’azienda proptech Memox ha chiuso con successo un round di finanziamento di Serie A, raccogliendo 2,8 milioni di euro di capitale. Secondo un comunicato stampa, il round di finanziamento è stato guidato da Swiss Prime Site e 41 Group, oltre che da altri attori chiave dei settori immobiliare, tecnologico e dell’investment banking. Memox, con sede a Zurigo, intende utilizzare la somma raccolta per espandere le sue posizioni nella cosiddetta regione DACH.

Memox è specializzata nella progettazione di sale riunioni e conferenze, nonché nell’organizzazione di conferenze nel mondo degli affari. Nel fare ciò, l’esperienza e le innovazioni dopo la pandemia di Corona sono state incorporate nelle offerte di Memox. Dopo il successo del lancio di 14 nuove sale nella prima metà del 2023, il portafoglio di Memox comprende ora un totale di 31 sale in sei sedi in tre città. Memox è ora attivo a Zurigo, Basilea e Francoforte. Le attività dell’azienda generano attualmente un fatturato annuo di 7 milioni di euro, ha annunciato Memox nella dichiarazione.

“Memox sta già preparando un secondo round di finanziamenti per finanziare ulteriori ingressi nel mercato tedesco e svizzero”, ha dichiarato Dirk Reiner, CEO di Memox, nel comunicato. “Con le attuali tendenze nel mondo del lavoro e nell’ambiente immobiliare, Memox è posizionata in modo ideale per conquistare il mercato”

Wir verwenden Cookies zur Unterstützung und Verbesserung unserer Dienste. Mit der Nutzung dieser Website erklären Sie sich mit der Verwendung von Cookies einverstanden. Weitere Informationen finden Sie in unserer Datenschutzerklärung.